倒吃甘蔗 下一步改善獲利模式、精進國產化

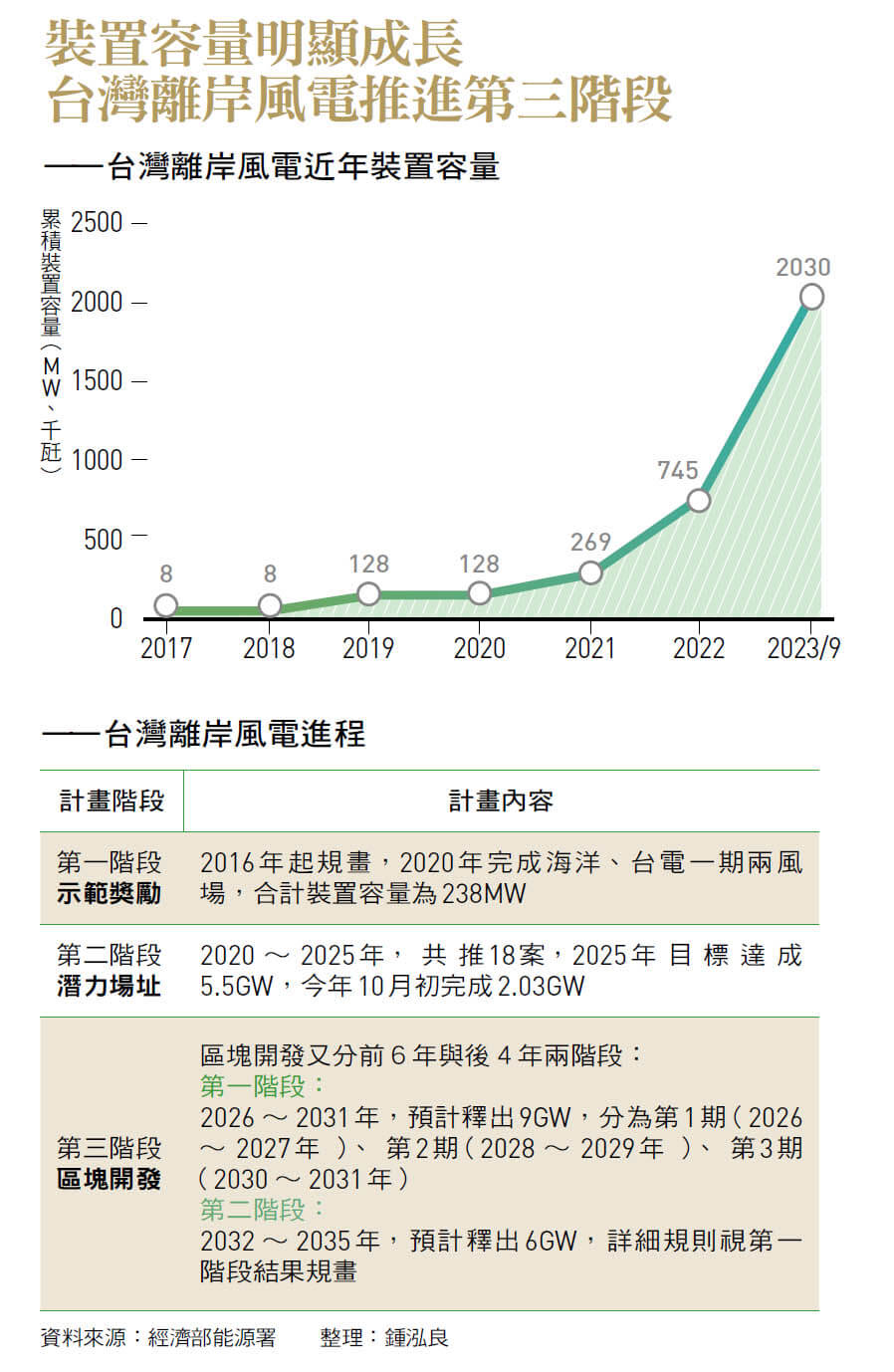

離岸風電潛力場址階段因疫情、戰爭陷亂流,今年站穩腳步漸入佳境,但為了避免再發生棄標狀況,經濟部試圖解決廠商詬病多時的規模、國產化問題。 撰文/鍾泓良 今年九月二十九日、中秋節當天的傍晚五點,台電資料顯示離岸風電發電量達一.三GW(百萬瓩),寫下台灣離岸風電發電量歷史新高。 蔡政府推動「非核家園」,目標要在二○二五年讓再生能源裝置容量達光電二十GW, 離岸風電則在經過示範獎勵、潛力場址兩階段,可達到五.六GW,占總目標五分之一。 回首過往,台灣離岸風場發展一波三折。本土供應鏈國產化學習曲線不如預期,須進口零組件;二○年後出現新冠疫情,又打亂學習曲線及施工進度;隨後發生俄烏戰爭,墊高原料成本,個別風場狀況不斷。 進入二三年,先前有所延宕的風場陸續完工,三七六MW(千瓩)的海能風場五月完工,總裝置容量九百MW的大彰化東南及西南第一階段離岸風場近八五%的風機九月完成併網,合計裝置容量達七六二MW。經濟部部長王美花五月訂下今年離岸風電累積裝置容量達二GW的目標,對此,經濟部能源署能源技術組組長陳崇憲表示,台灣目前安裝二五八座風機,合計裝置容量達二.○三GW,已提前達標。離岸風電第三階段出師不利

回應開發商痛點 經濟部提新作法 緊接著還會有三座風場陸續完成,全年有望邁向二九○至三百座風機,裝置容量達二.二五GW,較二二年成長近二倍,台灣離岸風電可謂開花結果。 然而,隨著第二階段潛力場址緊鑼密鼓趕進度,力拚完成非核家園目標,攸關二五年後發電量的第三階段區塊開發卻出師不利。 第三階段區塊開發第一期(三之一)去年招標,規畫二六年至二七年建置三GW的離岸風電。原先有近二十家開發商積極備標,最終卻僅七家投標,握有五座風場的全球離岸風電龍頭沃旭能源竟一案未投。 今年五月,知名離岸風電廠商德國萊茵再生能源(RWE)宣布撤出台灣市場;隔月底,原先有意簽約並獲選的北陸能源(NPI)加能風場,及天豐新能源的達天風場等,最終卻未簽約,導致三之一期短少裝置容量六六五MW;所幸,八月簽約截止時未有更多風場棄標。 雖不無挫折,台灣政府今年繼續推出區塊開發第二期(三之二)招商計畫。經濟部為避免再發生廠商不投標或棄標,針對廠商長期抱怨的「獲利模式」及「國產化政策」提出新作法。 離岸風場靠出售綠電獲利, 因此「風場規模」及「購電者」將影響獲利模式。廠商曾指出, 台灣風場僅MW等級,不具開發規模。 另外,以外資融資為主的風電開發商,往往會被外資銀行要求只能與台積電等具高國際信評的廠商簽署企業購售電合約(CPPA),因此形成「買家市場」,賣電方失去議價空間。 上述影響獲利空間的不利條件之外,廠商的另一大難處是攸關開發成本的「國產化」。政府為打造本土風電供應鏈,從政策初期就要求開發商扶持本土業者生產零組件,但開發商屢屢抱怨國內業者在品質、價格及產能上難以符合需求。

撐出售電方議價空間

綠電信保機制、放大風場規模 面對上述問題,經濟部在三之二期招商陸續提出解方,如宣布「綠電信保機制」——由八大行庫開保函、中國輸出入銀行底下的融保中心擔任保人,讓國內四十多家企業至少有資格買綠電。藉此,一方面嘗試解決未具國際高信評的企業「買不到風電」的問題,另一方面,也讓賣方有更多議價空間。 另外,經濟部能源署及產業發展署九月底召開三之二期招商說明會,公布招商及國產化政策草案,企圖解決規模及國產化問題。 在規模問題上,草案將三之二期的風場總分配容量從原本的三GW提升至三.六GW,讓序位第一的風場可獲配九百MW、序位第二獲配七百MW;其餘風場則獲配五百MW。

▲台灣離岸風電今年終於步入正軌,總裝置容量900MW的大彰化東南及西南第一階段離岸風場近85%的風機9月完成併網,合計裝置容量達762MW。取自沃旭臉書