關於利用複利投資,有3點大家一定要記住。

1.「滾雪球」一定贏過雲霄飛車 我有一位擔任基金經理人的朋友,他熱衷於投資,把90%以上的金融資產都放在了海內外的股票和基金上。這位朋友認為,這樣做可以讓錢更快地增值,他一直很鄙視銀行定存和年金保險,覺得把錢放在裡面就是白白錯過讓錢升值的機會。

讓我感到意外的是,今年這位朋友突然聯繫我,跟我說想為自己配置一份擁有複利功能的退休儲蓄計畫。當時我很驚訝,就問他:「你不是一直不喜歡儲蓄型計畫,只喜歡投資嗎?為什麼突然問起儲蓄計畫了?」朋友回答道:「今年行情不太好,股票和基金不得不在低位階認賠出場,本來500萬元的資產現在只剩下250萬元了。」

他說他之前只專注於收益,但現在意識到了安全和穩定的重要性。沒有了安全性和穩定性,再多的收益也只是水中月、鏡中花。

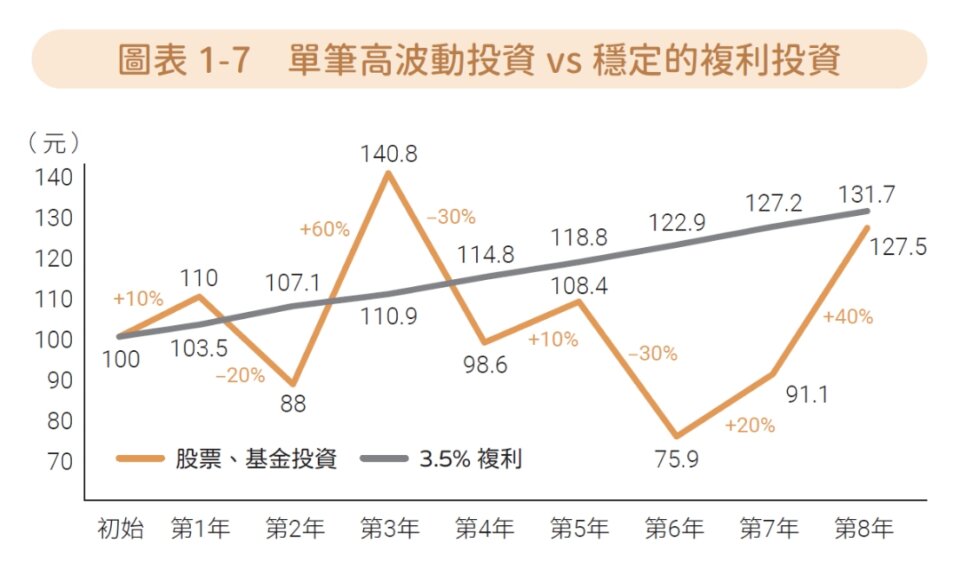

我們可以看到,穩定的複利回報雖然開始不起眼,但是長期下來,收益是非常可觀的,甚至比波動很大的基金收益還高,最重要的是,我們完全不用操心。我們可以把股票類型的高收益、高波動投資和穩定的複利投資看作兩種不同的投資方式(見圖表1-7)。

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供股票類高收益、高波動的投資就像是雲霄飛車,大起大落很刺激,能讓你獲得極高的收益,但同時也面臨著很大的風險,如果不慎犯錯就可能損失慘重。

複利投資就像是滾雪球,它的速度雖然不快,但貴在持續和穩定,時間越久,雪球越大:有很黏的雪(穩定的收益)和很長的坡(長期持續的利滾利)。複利投資的收益通常以低波動、逐步成長的方式實現,在長期投資過程中,它就像是一位誠實可靠的朋友,能確保你的投資穩定地成長。如果你追求穩定性和長期收益,把部分資產透過這種方式增值可能更適合你,這樣你晚上也能睡得更安心,白天過得更舒心。

總之,高收益、高波動投資就像是一場刺激的短跑比賽,而穩定的複利投資則更像是一場考驗耐心與毅力的馬拉松。我們試著把時間拉長,誰更可能贏呢?我想你的心中已經有了答案。

2.越早開始成果越豐碩

為什麼年輕的時候更要開始用複利投資呢?因為「提前布局,美好結局」。

讓我舉一個簡單易懂的案例來解釋年輕人如何利用複利投資。複利的本質,就是把每年的收益再投資,放回本金裡繼續滾存生息。

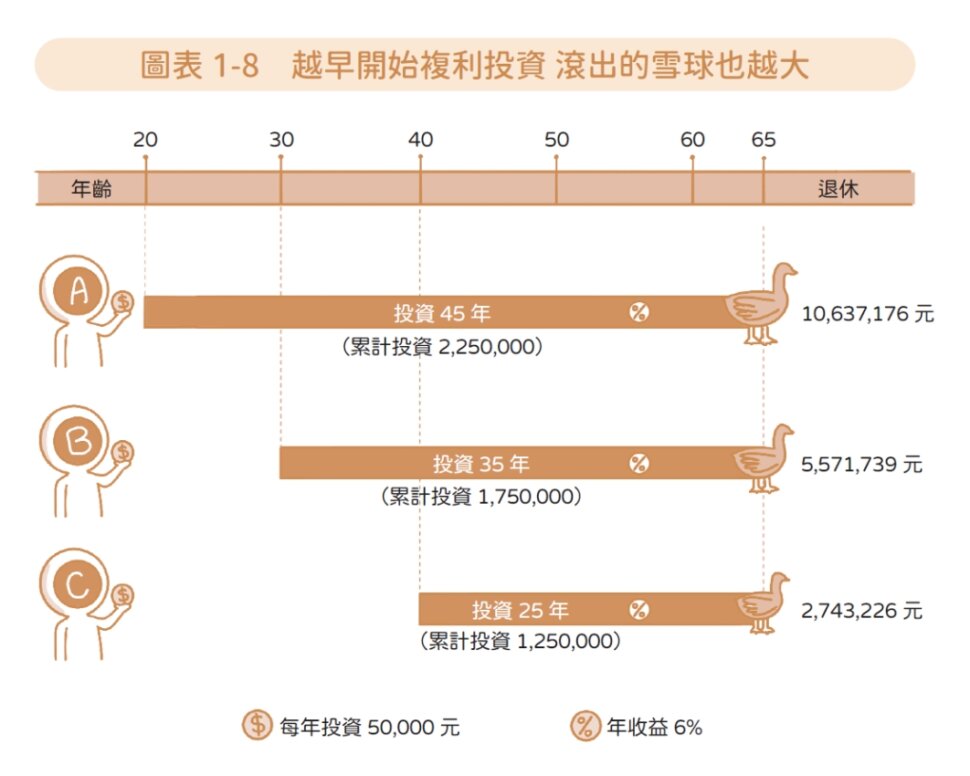

假設有3個人,小A(20歲)、小B(30歲)和小C(40歲),每位投資人每年投資5萬元,年收益率為6%,他們都計畫在65歲那年退休,以下分別是他們投資和累積資本的情況。

首先,小A從20歲開始投資,總共投資45年,每年6%的收益率。小A的總投資金額為45年×50,000元=2,250,000元。按照複利公式計算:

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供 小A總收益為10,637,176元,相當於45年間,他用這2,250,000元「鵝媽媽」孵出了約8,387,176元。非常驚人,對吧?

接下來,我們來看小B。他從30歲開始投資,總共投資了35年,總投資金額達到了1,750,000元。經過長期的複利效應,他到退休時總共獲得了約5,571,739元。

最後,我們來看小C。從40歲開始投資,投資了25年,當他65歲時,總投資金額為1,250,000元,他的退休金將達到約2,743,226元。

透過這個案例,我們可以看出年輕人越早開始理財,越能利用複利的力量,幫助自己在未來累積更豐厚的財富,也就是說越早開始投資,你滾出的雪球就會越大。投入金額相同,延後5年或10年,在穩定複利的影響下,財富累積的差距卻超過百萬。所以,不要小看時間和複利對財富的影響。

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供

3.借力金融機構商品鎖定利率

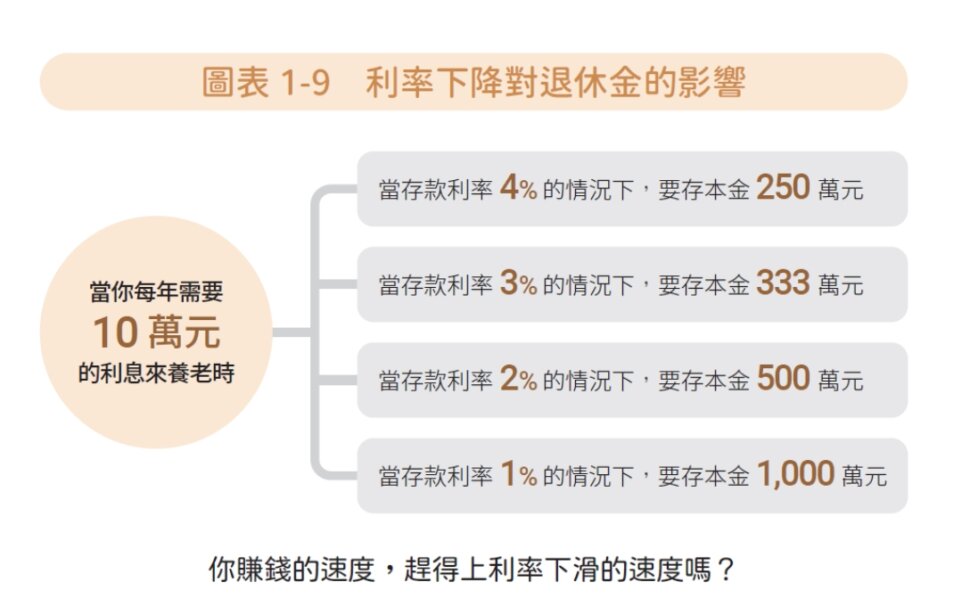

一般人很難數年如一日自律地進行複利投資,所以借力專業機構的投資商品,用被動儲蓄的方式配置複利資產,可以更好地實現財富成長。尤其當遇到利率下降的趨勢中,儘早配置複利資產,能鎖定比較高的長期收益率,避免賺錢的速度趕不上利率下滑的速度。

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供

阿汝娜&周劍銓《上癮式存錢》.金尉出版/提供最常見的複利商品是保險公司的儲蓄險與年金險,這些商品的核心價值在於透過長期的資金累積與穩健的增長機制,為投保人提供穩定的財務收益,同時滿足不同階段的財務需求。

儲蓄險是一種專注於穩定增值的保險商品,其特點在於利用固定的預定利率或保險公司宣告的年度利率,讓資金逐年累積並呈現複利效果。這類商品特別適合用於中長期的財務規劃,例如孩子的教育基金、家庭儲蓄計畫或退休金的初期累積。投保人繳納的保費會進入保單帳戶,透過每年穩定的利率進行增值,並逐步累積成為一筆可觀的資金。

對於風險承受能力較低、追求穩定收益的保守型投資人而言,儲蓄險是一個理想的選擇。然而,其固定利率的特性也可能導致在高通膨時期的實際購買力下降,因此更適合在低風險環境中發揮作用。

此外,年金險則是一種專為退休和長期收入規劃設計的保險商品,適合需要穩定現金流的個人。年金險的最大特點是投保人可以選擇在未來的某個時間點開始定期領取收入,這部分收入可能基於固定的預定利率(如定額年金險)或與市場利率掛鉤(如利率變動型年金險)。

年金險還能透過長期的資金累積,實現穩健的複利增值,特別是在利率環境良好的情況下,收益表現可能比儲蓄險更具吸引力。對於即將進入退休階段或計畫長壽保障的個人而言,年金險是一個不錯的選擇,能有效補充其他退休計畫的不足。然而,年金險的靈活性相對較低,且部分商品在給付期內剩餘資產不一定能全額退還,因此需要投保人在規劃時充分考慮其特性。

儲蓄險與年金險各有特色,但在選擇時,了解兩者的核心功能與複利機制有助於更清晰地找到適合的財務工具。

除了複利的儲蓄商品,一般人還可以自己投資,選擇一些長期收益穩定、風險較低的投資工具,例如指數基金等。定期進行投資,不斷地將收益投入資產中,會讓收益產生更多的收益。

以上內容來自阿汝娜&周劍銓《上癮式存錢:邊賺邊存、越存越爽,一鍵刷新你對錢的概念!》金尉出版

即日起至2025.4.17止,限時優惠88折