房市度小月 建商放大招 「低首付」悄然回歸!

受第七波信用管制影響,台灣房市買氣降溫,有建商打出「讓利」第一槍外,「低首付」捲土重來,會刺激房市買氣嗎? 文.顏瓊真

▲顏瓊真.攝影

台灣房市自央行在去(2024)年九月祭出「第七波信用管制」後,買氣開始反轉,建商為刺激買氣,甲山林機構董事長祝文宇開記者會宣布,打出「讓利」第一槍,今年所推建案都會是七折價。 此外,過去建商常用的「低首付」,也悄然回歸,根據北台灣專業房地產雜誌《住展雜誌》統計,不少在線銷售的建案,不是首付7%,訂簽5%、6%、7%、8%,就是訂簽25萬起(表一),且不乏是雙北市及新竹蛋黃區建案。 好房網也談到,有家建商在台北市蛋黃區推出「低首付3.5%」成家專案,在市場掀起一陣討論,根據了解,該案主打小宅產品,總價帶約在2200萬元至2800萬元間,若以「低首付3.5%」來說,也就是自備77萬元就可以買房了。

低首付誘因大 這跟傳統上大家都認為的「自備款三成」,以該案的自備款若要660萬元以上來看,自備77萬元,的確會對一些本來就要買房自住的剛性首購族群產生誘因! 但「低首付」對購屋族真的好嗎?還是對建商才是絕對的好呢?請看專家的分析! 《591新建案》新聞組長林哲緯指出,一般來說,購屋付款流程主要分四個階段,分別是「付定」、「開工」、「完工」及「交屋」,這裡以銀行貸款8成,自備款2成為例,通常自備款的付款比率為:付定(訂金+簽約金=10%)、開工到完工約2至3年(開工款+工程期款=9%)、完工到交屋(對保完稅+交屋款=1%),合計20%=2成。 因此,一般大家都會說,買房要自備兩成或三成的自備款,其他再跟銀行貸款。而過往,房價大都可以貸到八成,但央行信用管制趨嚴,目前銀行貸款大都七成,因此,「自備款」有多少,就關係到你可以買多少總價的房子。 但上述條件都以首購族為準,若是要買第二屋或第三屋,根據央行在去年九月十九日宣布,隔日就上路的第七波管制來說,房貸可能低至五成,此對「口袋」不深的購屋族來說,買房就出現抗性,而這也是去年第四季以來買氣降溫的關鍵。 為了刺激買氣,過往建商慣用,「低首付」、「低自備款」,或「工程零付款」等方式,有時還會再配上「公司貸」,讓購屋者儘量是用二成自備款就能買房。

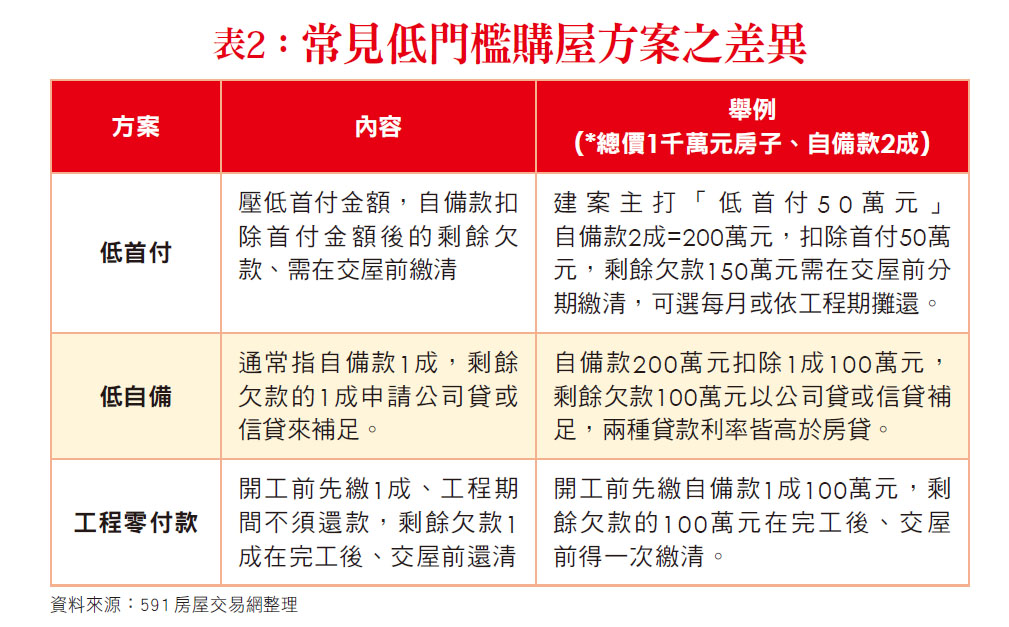

常見三種低門檻購屋方案 林哲緯就市場常見的三種「低門檻」購屋方案,分析如下(表二):

一、低首付:指的是壓低簽約時「付定」的首付金額,但自備款成數扣除首付後的剩餘金額,仍需要在「交屋」前付清。例如建案推出「低首付50萬元」方案,總價一千萬元的房子,二成自備款為200萬元,扣除首付應繳的50萬元後,剩餘款項的150萬元就必須在工程期內分期付款,可選擇每月攤還或依工程期攤還,總之在「交屋」時需繳清總計200萬元的二成自備款。

二、低自備:通常指自備款一成,剩餘一成用「公司貸」或「信貸」補足。公司貸是建商借錢給買方並提供3至5年的分期貸款,利率通常高於房貸,現階段約在3%至5%之間;信貸則依銀行條件有所不同,利息和公司貸差不多,甚至更高,但貸款年限不像房貸可分期20年以上攤還,一般多在5至10年就要還清。 值得注意的是,雖然有可能因公司貸的還款年限拉長而降低每月的攤還金額,但交屋後若需要同時還銀行房貸、公司貸或信貸,就會讓每個月還款的壓力變得相當沉重,導致可能繳不出貸款。 此外,若建案主打的是「無息公司貸」,購屋族可留意利息成本是否被變相灌入房價,因此在關注這類型物件時,務必觀察該案房價是否高於周邊其他建案。

三、工程零付款:指的是「付定」階段(開工前)先付一成、工程期間無須繳款,而剩餘一成必須在使照取得和對保時(完工後、交屋前)還清,付款方式以與各建商簽訂合約內容而定。例如總價一千萬元的房子,付定時先繳一成自備款100萬元,剩餘的一成100萬元就必須在工程完工後、交屋前繳清。 《住展雜誌》也特別針對「低首付」悄然來襲進行專題分析,據指出,以前「低首付」建案,大都在「蛋白區」,但目前卻擴展至「蛋黃區」,甚至「捷運宅」也加入戰局,顯示房市寒潮下,建商不得不放低門檻以刺激成交,而市場也正進入一場前所未見的博弈戰。 而「低首付」並不是新的產物,就過去二十年來,依據房市大環境的時空背景,約略可分成四波(表三)。

第一波,2003-2008年:那時正經歷千禧年後的全球網路泡沫破裂,且2003年SARS疫情重挫台灣房市,另GDP衰退,加上2008年爆發美國雷曼兄弟的金融海嘯,房市泡沫破裂,大量投資客斷頭拋售,都讓政府不得不祭出購屋貸款補貼及土地增值稅減半來救市。 第二波,2009-2013年:2008年金融海嘯持續影響全球,GDP負成長、全球經濟衰退,政府持續貨幣寬鬆、購屋貸款補助、銀行核貸成數高,另低首付助推剛需市場,此時,投資客進場、換約炒作頻繁,讓政府不得不打房,於2013年推出選擇性信用管制,迫使投資客急撤,房市交易也降溫。 第三波,2016-2019年:政府極力打房,推出「房地合一稅1.0」、「囤房稅1.0」,雖讓房市於2016年降至冰點,但隨著川普上任美國總統、美中開始貿易戰,以及美國祭出肥咖條款,台商資金回流,雖然2019年底爆發COVID-19,但隨著台商資金回流的狂潮,反而刺激整體房市交易再走一波大多頭。 第四波、2023~進行中:在2023年平均地權條例修法,禁止預售時期任意轉讓,房市至為恐慌,到了2024年銀行房貸滿水位危機,以及幾波信用管制至第七波時,徹底讓房市降溫,迄今交易冷清。 住展雜誌指出,回顧台灣房地產市場的歷史就能發現,「低首付」其實在過去二十年裡已經出現了三次大規模浪潮,主要都在房市景氣陷入動盪,或建商需要加速去化庫存之時。這三波的背景、結局各有不同,但始終圍繞在「政府監管與政策調整」以及「資金、利率環境」兩大因素之間。 至於眼前的第四波,和先前有著幾項顯著差異,包括稅制與貸款審核更嚴、國際利率持續偏高,投機客已難以「複製」出過去的成功軌跡,因此如今的「低首付」浪潮,更加著重於剛需族群,真正反映出市場的自住需求。 然而,低首付仍只是「延後」自備款的付款模式,並未減少總貸款額。房價仍維持相對高檔,利率趨勢暫難見明顯轉向,建商雖然避免了正面「降價」,卻也不能保證未來的市場動能就能靠此策略長期撐住。 在房市走勢扭轉、政策與金融環境嚴管的前提下,「低首付」到底還是不是市場的萬靈丹呢?住展雜誌企研室總監陳炳辰表示,從過往經驗來看,它的確能在短期內協助建商渡過難關,並吸引特定買家下訂,但如今無法扭轉房價或利率偏高等結構問題,尤其不得在預售階段轉讓,代表購屋方得完整準備好自備款2到3成,甚至更多,與過去可大玩槓桿的情況截然不同。 每次低首付潮之後,若遇到景氣回溫、熱錢湧入,建商便可能瞬間收回優惠。如果市況持續低迷,則可能有更多業者陸續推出更低首付來競爭買家。 住展雜誌分析,隨著政府對房地產的管控越趨嚴苛,從囤房稅2.0到多次信用管制,都在抑制投機性炒作,銀行系統也更加保守,從而讓這波低首付更趨近「單面刃」性質,也就是主要針對真有居住需求的人,不像前幾波一樣催生龐大的炒作力量。 觀察台灣房市的歷史經驗,不難發現每次低首付出現後,房價往往越墊越高,但這次略有不同,主要是因投機客被第七波信用管制打出市場,市場結構變得更加「剛性需求化」,剛性買盤雖然對價格依舊敏感,但若真的有長期居住計畫,也不排除在此時利用建商軟化的姿態來爭取更多議價,或獲得更優渥的工程期付款條件。 從小恩小惠的家電、裝潢,到最終手段「低首付」,不難看出建商在面對市場萎縮時的策略逐漸升級。當然,有些建商也會視銷售狀況不斷調整,等到庫存去化達一定程度,就悄悄縮減低首付優惠。 對此,購屋者不妨留意相關廣告投放的方式,如果是在轉角大看板或大樓布幕上刊登,因更換成本高,通常會維持較長一段時間。若只是工地邊掛布條或靠社群平台投放,就可能隨時喊停。大小建商品牌的資金體質、談到的開發貸款額度,也會左右這類促銷案能維持多久。 這場以「低首付」為號召的促銷戰,更像是一面市場的鏡子,映照出建商的求生策略、銀行的風險控管,以及剛需族群在高房價環境下試圖尋找機會的現實拉鋸。

建商要銷售率低首付悄然回歸 而「低首付」悄然回歸,根據好房網分析,主要是央行為了防堵建商養地,在2021年實施第四波選擇性信用管制,除降低建商的購地貸款成數,保留一成動工,並要求借款人切結於一定期間內動工興建。 緊接著,又在2022年1月公告,限購地18個月內動工,否則金融機構將逐步收回貸款,並採階梯式加碼計息。 好房網指出,此政策扼住了建商「土地融資」及「建築融資」的咽喉,沒有銀行的「金援」,建商過去飆價搶地的威風不再,因此,2022、2023年的建商購地金額與建築貸款餘額數據,都顯示建商購地轉保守,2024年雖見復甦,但隨即又被九月的「金龍海嘯」打壞買氣,不得不謹慎評估。 對建商來說,少了銀行的「土融」及「建融」,就會綁手綁腳,因此,推出「低首付」,可以讓購屋者加速進場,創造銷售買氣,而「銷售率」正是建融撥款的關鍵,要達到一定的成數,銀行才會撥款,建商才有錢來付營造廠商端的請款。

低首付屬博弈對賭觀念 馨傳不動產智庫執行長何世昌也分析,「低首付」往往出現在買氣低迷時期,一般來說,首付款含訂、簽、開,大約是成交總價的15%,以5%的優惠付款方案來說,買方只要出5%的錢就能對賭四、五年後的房價,如果交屋時房價上漲,就可以開心去交屋,若房價下跌,選擇退戶不交屋也只賠掉5%。 何世昌說,低首付怎麼樣都賺的道理,是因為台灣近三十年房價年均上漲4%至5%,所以在預售初期就入手的買家,等到交屋時預期獲利通常至少有25%左右。 若運氣真的很差,交屋時房價不漲反跌,此時選擇違約退戶,那5%首付款就會被建商沒收,因此,市場就存在「賭輸賠5%、賭贏賺25%」的博弈心態。 不過,消基會董事暨房委會委員張欣民在好房網發表看法指出,這類優惠付款方案,可能得再深入瞭解是否還須繳工程期款,並評估交屋後的貸款成數是否負擔得起。 目前銀行不動產放款緊縮,伴隨房市景氣反轉向下,低首付案勢必會愈來愈多,尤其建商必須仰賴銷售率拚銀行建築融資撥款,假若仍不願降價換成交,就只能透過送家電、低首付等方式,撐出買氣與銷售率。

▊為刺激買氣,建商祭出抽百萬名車活動。顏瓊真.攝影

住展雜誌也談到,其實低首付在交易流程中最棘手的部分,往往是工程款階段。按照一般預售屋交易的流程,通常分成付訂、開工、完工、交屋四大步驟,其中付訂階段包含訂金與簽約金,約占總價的一成。等到建案正式開工時,需要繳納第一筆工程款,也就是開工款,通常是總價的5%。接下來,隨著施工進度陸續繳納的工程款總額,加起來大概是總價的十分之一到十五左右,最後在交屋階段,再向銀行辦理貸款把尾款付清。 假如建商主打「訂簽5%」的低首付方案,就意味著原本的簽約金有一部分推遲到後續的工程款裡,雖然初期負擔看似大幅降低,但也讓施工期間的繳款壓力無形中變得更重。 尤其預售階段無法通過房貸付款,買家只能依靠自有資金或其他方式融資,倘若一開始就沒有做好全盤計算,隨時可能因工程款催繳而爆發財務危機。 低首付方案表面上雖然看起來能「省掉」一大筆初期自備款,但最終還是得面對房屋總價、工程款與貸款審核等問題,並未真正降低整體購屋成本,故購屋前,宜謹慎評估自身的財務及還款能力才好。

低首付vs.限貸令 住展雜誌指出,「低首付」不僅改變了一般買家的資金壓力,也在市場上帶來更深遠的影響。 當房市進入盤整期,交易量減少時,建商為了刺激買氣,大量推出低首付方案,讓購房門檻看似降低。然而,這類優惠措施不僅吸引了剛需族群,往往也讓投資客有了更靈活的槓桿操作空間。 對部分資金雄厚的買家來說,低首付意味著可以用更少的自備款同時購買多戶預售屋,藉此放大槓桿操作,試圖在市場回暖時獲利。 因此,過去當低首付方案大量出現在市場上時,另一個後果是吸引了許多投資客大舉利用槓桿進場,他們藉由少量的自備款同時買入多戶,打算在完工後或市場上漲時,轉手高價拋售。 但此套遊戲在過去行,未來卻不見得行。主要是投資客已被央行的幾波信用管制打退場,再者,2024年8月以後出現的「限貸令」,都讓購屋者在取得銀行房屋貸款上吃盡苦頭,不僅要排隊候審資格,另何時能撥款,都是未定數,因此,此波「低首付」能刺激多少買氣,還有待觀察!

閱讀完整內容本文摘錄自

房市度小月建商放大招低首付悄然回歸

理財周刊

2025/4月 第1287期

相關