記者胡順惠/台北報導

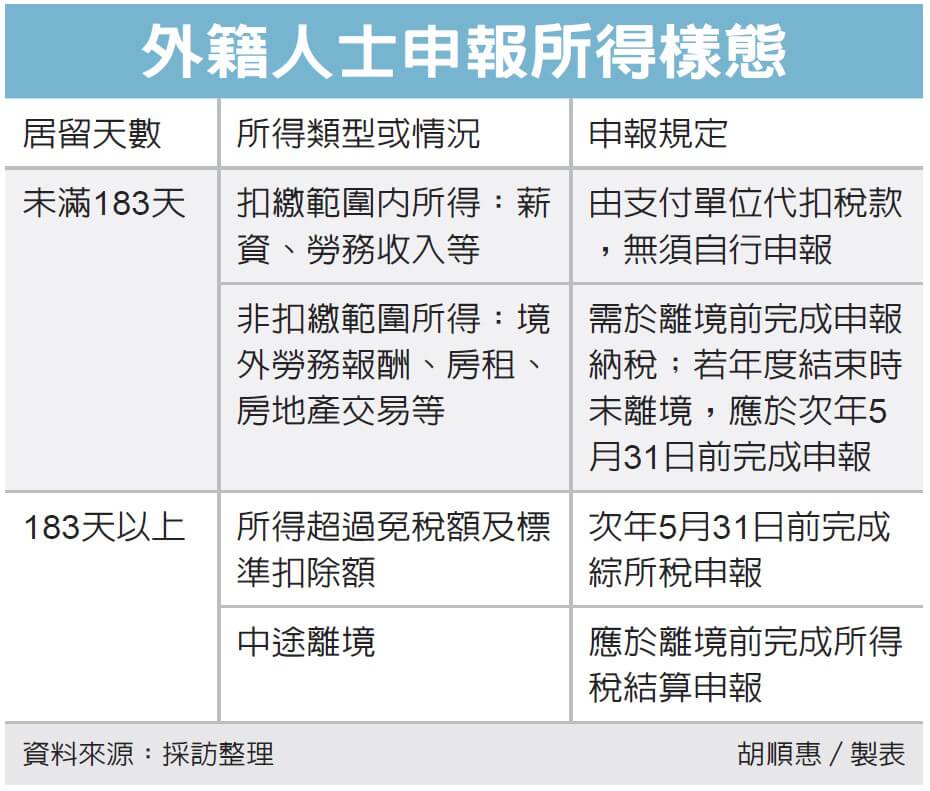

財政部台北國稅局提醒外籍人士及其雇主,無論是短期或長期居留台灣,只要有我國來源所得,就必須按照規定期限辦理所得稅申報及繳納,依據稅務身分及所得類型,適用的稅務規定有所差異,以居留天數來區分,可分成兩樣態。

財政部台北國稅局提醒外籍人士及其雇主,無論是短期或長期居留台灣,只要有我國來源所得,就必須按照規定期限辦理所得稅申報及繳納,依據稅務身分及所得類型,適用的稅務規定有所差異,以居留天數來區分,可分成兩樣態。

國稅局說明,外籍人士若在課稅年度內居留台灣未滿183天,且所得屬於《所得稅法》規定扣繳範圍,例如薪資或勞務收入,通常由支付單位在給付時按規定扣繳稅款,外籍人士無需自行辦理申報。

但若取得的所得非屬扣繳範圍,例如來自境外雇主的勞務報酬、出租房屋收入、房地產交易所得或執行員工認股權的其他收入,則須在離境前完成申報納稅;若在該年度結束時尚未離境,應於次年5月31日前完成年度所得稅申報。

至於課稅年度在台居留183天以上的外籍人士,若當年度所得超過免稅額及標準扣除額總和,則應依《所得稅法》規定,在次年5月31日前申報綜所稅;若在年度中離境,則須於離境前完成所得稅結算申報,以免因逾期未申報而遭稽徵機關追稅並處以罰款。

舉例來說,某外籍人士小美在台工作未滿183天,其薪資所得已由雇主依法扣繳稅款,因此無需再次申報,但若小美出租房屋給他人使用並取得租金,或因其他原因取得房地產交易收入,就屬於須申報範圍,必須依規定辦理。對於提供勞務超過90天並從境外雇主取得收入的情況,也須自行向國稅局申報相關稅款。

國稅局提醒,為確保租稅公平,對於未依規定申報綜所稅的外籍人士,國稅局會啟動查核作業,若有應申報未申報的情況,建議立即主動補報補繳,雖須加計利息,但可免除罰款,減少不必要的損失。國稅局呼籲外籍人士妥善保存相關文件,尤其是能證明所得類型及來源的資料,可作為稽徵機關核實課稅的依據。 閱讀完整內容