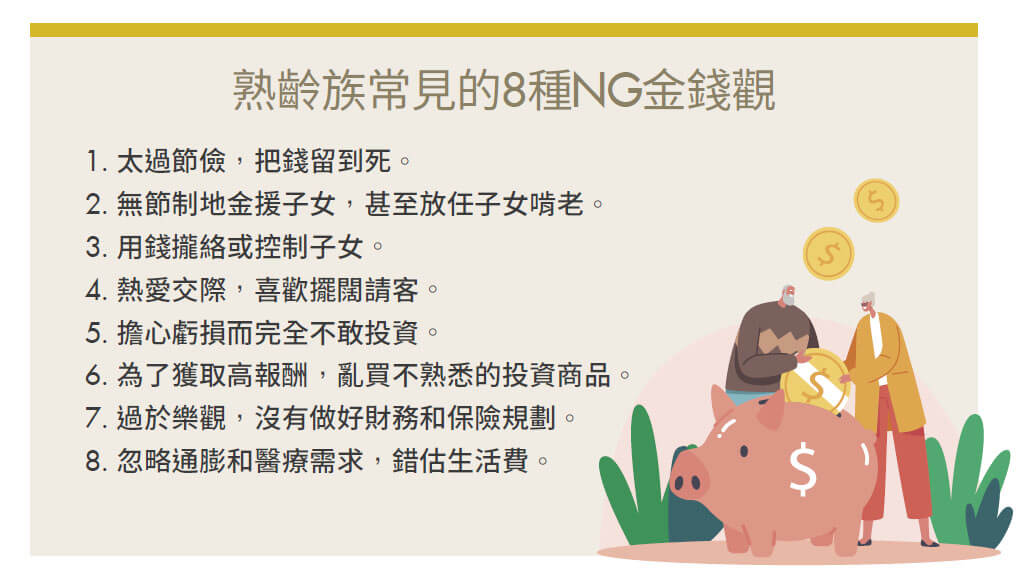

別把你的錢留到死 懂得賺更要懂得花 破解熟齡族8大NG金錢觀

退休後,人生下半場的重心轉向享受生活,但不少熟齡族卻因為錯誤的金錢觀,讓晚年變得更不安定,甚至成為子女的提款機。該如何調整,才能讓自己老得從容、活得有餘裕? 撰文:師慧君 攝影:張家禎 你是否曾經想過,辛苦一輩子,究竟是為了什麼?是把資產傳承給下一代,還是讓自己過上舒適的退休生活?現實中,不少熟齡族面對金錢時陷入兩種極端,一種是節儉成性,「把錢留到死」,另一種則是不知節制,「錢花完了人還活著」。 曾協助許多熟齡族整頓財務的CFP 國際認證理財規劃顧問廖一聰表示,中高齡者常見的NG 金錢觀,除了對自己過於小氣或過於大方,還經常展現在親友關係上,例如用錢攏絡或控制子女、放任子女啃老,或是熱愛交際、喜歡擺闊請客等。 而面對投資理財,熟齡族也常有過與不及的問題。例如有些人過於保守,擔心虧損而不敢投資;也有些人過於樂觀,沒有做好財務與保險規劃,甚至會為了獲取高報酬而胡亂買進不熟悉的投資商品。還有不少人忽略通膨和醫療需求,錯估了生活費,導致晚年經濟拮据。

金錢不該是綑綁親情工具 補償心理恐帶來更多遺憾 廖一聰分析道,NG 金錢觀的背後,通常帶著某些心理因素或情感需求。「例如喜歡用錢攏絡子女的長輩,通常有兩種心態,一種是『養兒防老』,希望以後子女可以好好照顧自己,另一種則是想用金錢操控子女,藉此來獲得尊嚴和認同感。」 他也分享道,不少人的NG 金錢觀來自於「補償心理」,例如年輕時過得很苦,認為老了要及時行樂,花錢就變得大手大腳;又或是過去曾經虧待子女,心生愧疚,當自己有能力時便想加以彌補,於是無上限地金援子女,甚至於耗光自己的老本。 然而,以金錢或物質作為補償,往往無法真正修補親子關係,還可能適得其反。廖一聰舉例道,他有位朋友平時忙於工作,為了彌補對兒子的虧欠,極盡寵愛,從小送他進貴族學校、買名牌球鞋,滿足一切要求。遺憾的是,他的兒子卻因此養成揮霍無度的習慣,長大後經常流連夜店,甚至捲入詐騙案,而且對父母毫無感激,反而心生怨懟。

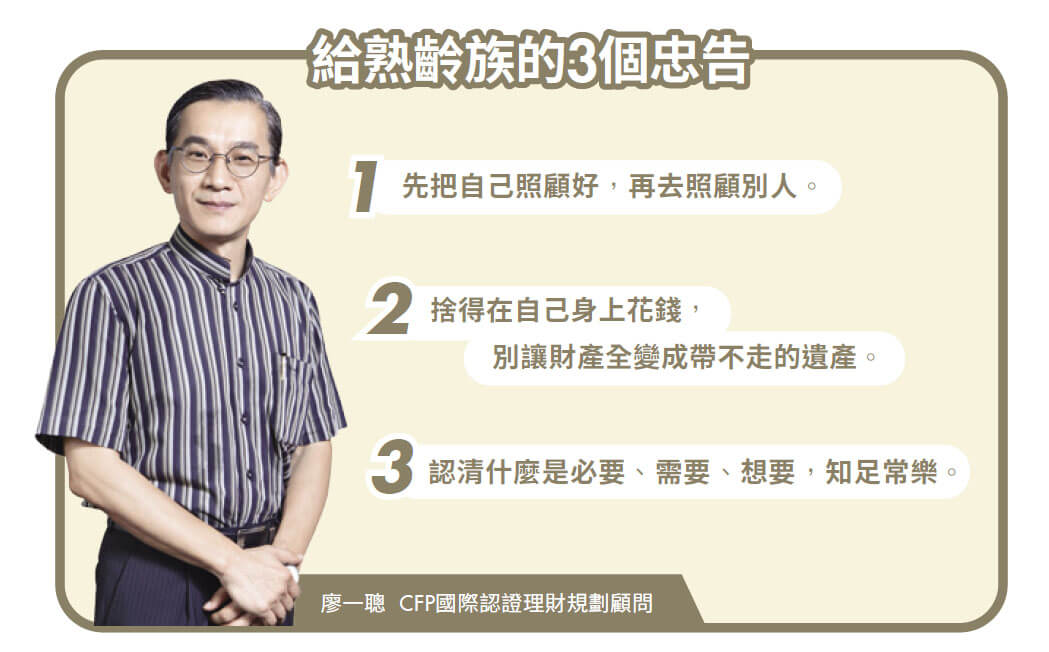

3 招打造退休金防護網 別讓財產全部變成遺產 如果發生上述各種狀況,該怎麼重整金錢觀,以維持財務的穩定呢?廖一聰建議,首先必須做好3 件事。

1. 盤點資產和財務需求 退休前就應先盤點現有資產及退休後的被動收入,例如:存款利息、股利、退休金、勞保年金⋯⋯等,再透過計算了解上述資金可以用到幾歲,並且設定預算。 財務需求方面,建議在退休後3 個月到半年重新審視一次自己的生活狀態,這是因為一般人剛退休時,生活通常沒什麼改變,必須在一段時間之後才會發現問題所在。例如,原本以為退休後什麼都不用做是一種享受,但真正退休後才發現無所事事的日子很無聊,並不如當初想像的美好,這時就需要重新安排每日的活動,可能因此衍生額外支出。 若發現退休金可能不夠,就要改變消費模式,設法降低支出;太過節儉的人,則要對自己好一點,不要省錢省到影響生活品質。「錢花不完,就會變成遺產,衍生繼承、稅務等問題,這又是另一種煩惱。」廖一聰提醒道。

2. 完善保險規劃 老年時醫療費用多半會增加,甚至會有長期照護的需求,因此要依照自己期望的醫療品質去評估需要的保障有多少,檢視醫療險、長照險等保額是否足夠,不足時需加以完善。 以長照費用為例,品質較好的每月約需8 萬∼ 10 萬元,一般品質則需5 萬∼ 6萬元,而品質最普通的仍需3 萬元左右。若擔心自有資金無法支應,就需要透過保險來補足缺口。

3. 適度投資 投資不等於「投機」,不要貿然投入風險性高的商品,尤其是遇到宣稱擁有高回報的投資機會時,更要特別小心。「退休後最重要的是『保本』,其次才是獲利,高回報必須靠『時間』來累積。」廖一聰特別提醒。 在產品選擇上,以指數型ETF 最佳,如元大台灣50(0050)或追蹤S&P 500 指數的ETF。有現金流需求的人,則可適度搭配美債或高股息ETF。

金援子女應量力而為 別把孩子當成一生責任 另外廖一聰也提到,如果擔心子女啃老,或是晚年無人照料,可提前規劃「安養信託」,為自己預留安養費用,以免在親情壓力下被迫花光積蓄,或是因為資金不足無法受到良好照顧。 廖一聰也強調:「照顧子女要有限度,父母對子女的『基本責任』是將子女養育成人,而不是無止盡地給予幫助,老年人只要不成為子女和社會的負擔就很好了。」金援子女之前,一定要先留錢給自己,並且設定明確的上限,超過就不再給。 廖一聰舉自己為例,5 年前他的小兒子準備前往美國攻讀碩士,他計算兒子需要的學費和生活費之後,資助了15 萬美元。當時他暗自決定,如果兒子要繼續攻讀博士,不會再提供更多金援,而是會讓兒子半工半讀,或是先進入職場,等存夠了錢再繼續念書。 所幸後來廖一聰的兒子申請到助教工作,獲得學費和生活費補助,因此15 萬美元並沒有用完;後來兒子又申請到博士班,同樣取得了補助,不需再「靠爸」。而大兒子結婚時,廖一聰也資助了約台幣450萬元的裝修費,對待兩個兒子十分公平。 廖一聰也特別提醒,退休後應找到生活的規律,讓自己維持「類上班」的節奏,例如多去參與免費的課程或活動,多接觸人群,讓自己不會感到無聊、封閉,同時也不會造成經濟上的負擔。

閱讀完整內容本文摘錄自

破解熟齡族8大NG金錢觀

《Money錢》

2025/04月 第211期

相關