專家解析》用價值投資3.0看台灣護國神山

採訪、整理:鄭 杰

《科技股的價值投資法》作者亞當・席塞爾(Adam Seessel)投資生涯超過30年,原是一名安於舊有傳統觀念的價值型投資人,然而在科技新經濟興起之後,他發現傳統價值投資策略已不再管用,為此他重新調整投資思維,提出「價值投資3.0」新理念,以當代眼光重新評價股票、投資科技股。

《科技股的價值投資法》作者亞當・席塞爾(Adam Seessel)投資生涯超過30年,原是一名安於舊有傳統觀念的價值型投資人,然而在科技新經濟興起之後,他發現傳統價值投資策略已不再管用,為此他重新調整投資思維,提出「價值投資3.0」新理念,以當代眼光重新評價股票、投資科技股。席塞爾在6月特地造訪台灣,並接受專訪暢談他對台積電(2330)的投資興趣,並分享價值投資3.0的深刻思維。以下是專訪精彩紀要:

《Smart智富》月刊記者問(以下簡稱「問」):你這次來台灣,有發現什麼你感興趣,值得投資的公司嗎?

席塞爾答(以下簡稱「答」):台積電非常優秀,堪稱完美。我一直很喜歡台積電,但直到這次來台灣參訪台積電,我才真正了解台積電是一家多強大的公司。

首先,我喜歡台積電之處在於,台積電無須在乎是誰贏得晶片設計戰爭,因為無論是誰贏得晶片設計戰爭,他們都需要仰賴台積電製造,而台積電只需要專注製造即可。

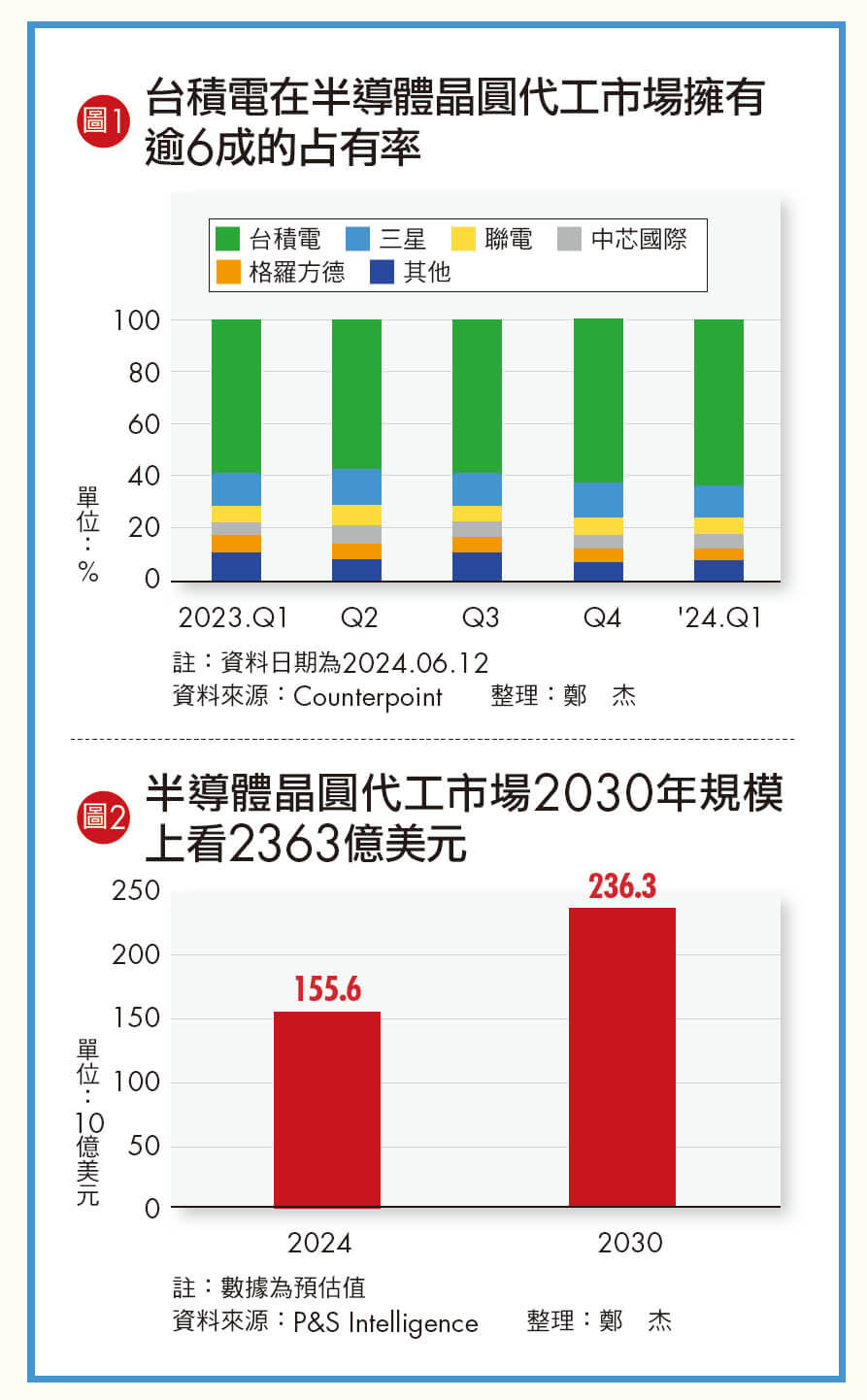

再者,台積電目前是全球最大的晶圓製造企業(詳見圖1)。而當你是最大的,代表你擁有規模經濟,能夠降低單位生產成本,創造更多的營收與獲利,而這創造了巨大優勢,讓台積電能夠為未來發展投入更多的研發經費。

最後一點,則是我過去不夠了解的部分,台積電擁有「客戶信任」。我以前都只是以思考製造公司的角度思考台積電,但台積電的卓越之處就在於,它從未洩漏過客戶的設計機密,這種事情只要發生一次就完了,但台積電40年來從未出過問題,而是幫助像輝達(NVIDIA)這樣的客戶一起成長。

也就是說,台積電擁有非常難以複製的競爭優勢,非常困難。

問:這似乎也會增加台積電的定價能力,你認為這會是優勢嗎?

答:我認為更重要的是「派餅」,重點是派餅要持續擴大,而你在其中的市占份額也會隨之成長,營收、獲利自然跟著持續成長,這才是台積電所需要的(詳見圖2)。

台積電如果能有定價能力當然好,但實際上,我比較偏好定價不會過高的業務模式,因為如果一直漲價,有天你的客戶就會恨你,進而去尋找其他替代品,這並不是經營生意所樂見的,這讓業務失去永續競爭力,特別是台積電是製造業,而不是品牌商。

問:所以你會想要投資台積電嗎?

答:當然!我絕對會考慮的,因為台積電擁有極佳的業務模式,我不只是認為而已,而是我非常肯定!(I don’t think, I know!)台積電擁有持續性的營收、客戶信任、還處於一個持續成長的市場中,且市占率也還在持續成長。

我在書中曾說,我認為只有極少數的公司才能擁有這樣的優勢,極度稀有,全球大概只有5%的公司具備這樣的優勢,而台積電就是。

投資科技股時,因為偏好輕資產,因此我向來青睞軟體勝過硬體,但的確有些硬體公司極為卓越,而台積電就是其中之一。

問:台積電的管理階層也符合你的BMP核對清單嗎?

答:沒錯,台積電擁有絕佳的企業文化:高標準、低成本、創新、專注於客戶,由張忠謀創辦以來一路傳承到現在,就算張忠謀已經退休,管理階層也都維持著絕佳的管理。

有一句名言: 「文化把策略當早餐吃掉(Culture eats strategy for breakfast.)」,代表企業文化左右營運管理上的策略。假設一家公司有好的業務模式,但是卻有不良的企業文化,諸如充斥裙帶關係、短視近利、內鬥嚴重等,最後不良的企業文化一定會影響了業務營運,就算有再好的商業模式也沒有用,反之亦然,因為企業文化是日復一日的累積,是企業的根基,策略則相對表象。

投資不是做工程

預估企業獲利不需斤斤計較

問:你在估算投資價格是否合理時,運用了很多假設,但你要怎麼因應估值失準的問題?

答:幸運的是, 投資不是做工程(Investing is not engineering.),如果你是在製造飛機、製造晶圓,這些事情只要你稍有失誤,哪怕是只差1毫米都會毀了整個成果,但投資不是這樣,不需要分毫不差。

巴菲特(Warren Buffett)也曾說過:「大概正確比精準失誤,要來得更好。」你永遠都不可能知道一家公司真正的獲利能力,但你可以「大概」的知道,這就夠了,就足以讓你做出正確的投資決定。

就連巴菲特都不會準確估算出蘋果(Apple)會賺多少錢,他只會說:「我想他們大概會賺多少,所以這是個好投資。」

在評價企業、預估獲利時,不需要斤斤計較,因為真正重要的是業務本身,因為好的業務會持續成長,只要業務成長,你當初以本益比20倍買進的股票,可能5年之後當獲利翻倍,你的買進本益比就下降為10倍,而只要獲利持續成長,你的持有成本就會持續下降,更顯得便宜。而不是你現在買進一家低本益比的公司,但獲利持續下滑,反而使得你的持有成本愈顯愈貴。

問:在價值投資3.0模式中,你將價格放在最後,這代表比起以前的價值投資,你比較不在乎投資價格嗎?

答:這更像是在說,你必須要改變你的投資思維、你的觀點,強調「少在乎一點價格,多在乎一點商業模式(less price, more business.)」。

但投資價格永遠都是重要的。就像是有2家麵店,一家的麵賣7美元,另一家的麵賣4美元,我一定會選擇4美元的嗎?不見得,因為它可能提供很爛的服務,或是不夠新鮮的食材,或是不夠美味,而7美元的麵店只要確定它服務好、食材新鮮、餐點美味,那我就願意買單。但如果有一天,它一碗麵不再是賣7美元,而是一碗500美元,那我鐵定不可能買單的。

問:你在日常生活中或是建構投資組合時,如何辨識發掘一家企業具備競爭優勢?

答:如果一家企業在做的生意,大家都搶著想介入,但是卻沒有一家成功,那麼大概可以肯定,這家企業擁有很強的競爭優勢,或是說護城河。例如微軟(Microsoft)與亞馬遜(Amazon)都想要搶占Google的搜尋業務,皆耗費大量心力介入,但是他們2家都徒勞無功,Google在搜尋引擎領域中依舊維持霸主地位,我們就能很確定Google在這方面的優勢。

同樣的方式,我也運用在台積電上,台積電擁有的生意人人想要,如果有一家公司想要與台積電競爭,那麼它就需要做到3件事:1.必須是專注製造的中立晶圓廠;2.必須擁有超大規模,台積電擁有數十座晶圓廠,資本支出都是動輒數百億、千億美元;3.必須贏得客戶信任,這是台積電的第3優勢。台積電的競爭者能做到這些事嗎?我認為要同時做到這3點非常難。

如果你是一個剛開始投資的新手,我會建議你從ETF或是基金開始,一開始也不要過於集中投資;但如果你是老手,那麼隨著你的投資信心增強,你就可以慢慢增加你的投資部位。

如何成為一名專家?其中一個方式就是從你自己熟識的產業或能力圈發掘投資機會,投資大師彼得・林區(Peter Lynch)曾說,人們往往自己處於A產業,卻投資B產業,總是往外看。不,你應該投資你懂的事情,因為那才是你的優勢所在。

優質公司獲利將帶動股價向上

不會因為超漲而賣出持股

問:你會因股價超漲而賣出持股嗎?

答:不,你只要回顧「BMP核對清單」,確認「B」與「M」都沒問題,那麼我不會因為股價高漲而賣股,因為這些優質公司獲利會持續成長,帶動股價持續向上,這也是為何這些好公司的本益比一直都滿貴的。

另外一個原因則是,頻繁交易必須要繳稅,而且你還必須找到下一個投資標的。但不是有那麼多好公司值得買的,而如果你還是喜歡這個商業模式,你什麼時候才能再買回來?

問:價值投資3.0中最困難的是什麼?

答:我認為是「耐心」。人們天生就是衝動浮躁的生物,我們不想要坐等事情自己發揮效果,總是想著買進賣出,你應該要持續確認公司優勢是否存在,但不需要忙著買進賣出。你應該想像你是在逛超市,你進去不見得一定要買東西,但只要確認你買回家的東西都是好東西就行了。

這件事(克制交易衝動)的確不容易,我自己也有過這樣的狀況,人們就是難以置之不理,這是人性問題。你知道我怎麼做嗎?我會去打德州撲克,將這些衝動發洩在牌桌上,在牌桌上享受刺激。 閱讀完整內容