從瀕臨下市 到黃仁勳口中下個「兆美元級公司」

被黃仁勳冠上下一個「兆美元級公司」的美商邁威爾(Marvell)執行長,閃電訪台演講,他究竟如何花十年時間,帶領公司從困境中轉型? 撰文‧王子承 六月二日間,輝達執行長黃仁勳COMPUTEX期應邀現身一場專題演講,身穿招牌皮衣的他上台,就「反客為主」向觀眾介紹西裝筆挺的講者:「女士們先生們,下一個(市值)一兆美元的企業。」 他指著的,是美國晶片設計公司邁威爾(Marvell)執行長墨菲(MattMurphy)。面對AI晶片教父突如其來的盛讚,墨菲有些驚喜地回應:「讓我們攜手完成!」 過去一年,邁威爾表現確實有如脫胎換骨,席捲AI伺服器與客製化晶片(ASIC)產業,且成長驚人,近一年股價暴漲逾三倍,二○二五年營收八十二億美元,其中近八成來自資料中心業務。投資機構因此預估,邁威爾今年營收將達一一四億美元,明年更上看一六四億美元,儼然是ASIC龍頭博通(Broadcom)最具威脅性的追逐者。

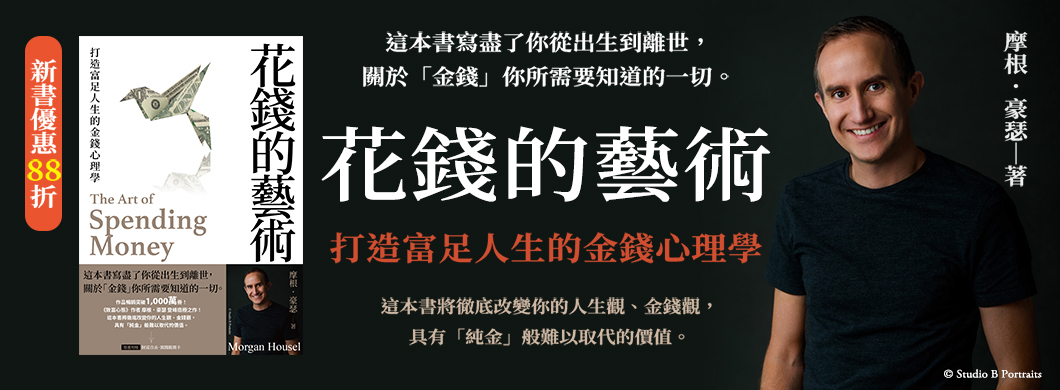

▲輝達執行長黃仁勳(左)驚喜現身COMPUTEX舞台,力挺邁威爾執行長墨菲(右)。攝影·唐紹航

AI極限 連接能力定勝負 「各位,我想問大家一個問題:現在決定AI基礎設施效能的極限到底是什麼?」墨菲對觀眾提問,卻又很快揭曉謎底:「我來告訴各位,瓶頸已經正式轉移,當前AI發展的最大極限,已不再是『運算』或『記憶體』,而是『連接能力(Connectivity)』!」 墨菲分析,未來AI運算的挑戰,是要將數以萬計的GP(圖形處理器)串聯U在同一個叢集內協同運算,只要資料傳輸出現任何延遲,再強大的AI晶片也只能空轉,「作為業界的連接技術領導者,邁威爾已建立起業界最完整的產品組合,從數百公里外的跨資料中心光學傳輸,一路涵蓋到晶片內部連接方案,一應俱全。」 霸氣宣示能提供所有規格AI晶片與資料中心連接傳輸方案的邁威爾,在十年前,其實一度瀕臨下市危機。 一六年,成立剛滿二十年的邁威爾爆發會計醜聞,不僅創辦人去職,更面臨下市危機。當時在電源管理IC公司美信(Maxim)被視為熱門接班人選的墨菲,憑著直覺轉戰邁威爾力挽狂瀾,「我覺得邁威爾比美信更需要我,才決定扛下重擔。」他在一次訪談中回憶。 力挽狂瀾 淡出消費性市場 墨菲一六年「空降」邁威爾時,公司逾六成營收來自消費性電子產品,「當時公司引以為傲的大單,是打入第一款具備Wi-Fi功能的芭比娃娃夢幻屋。」他幽默地說。 或許是旁觀者清,他很快發現,邁威爾的挑戰不只有財務嚴峻,主力的消費市場更是腹背受敵,無論是低階網通晶片、消費性快閃記憶體控制器,都難以和一眾台灣同業競爭。他決定壯士斷腕,逐步淡出消費性市場,出售或裁撤相關事業,僅留下獲利穩健的硬碟(HDD)控制器IC事業。 「退出消費性市場,完全是我的決策。」COMPUTEX演講結束後,墨菲接受《今周刊》獨家提問時直言,他早在十年前就預判,未來無論是智慧型手機、PC、相機還是遊戲機,消費性市場的設備數量都將陷入零成長。 而任職美信時期,墨菲就親眼見證多次科技浪潮,深信未來市場成長,將由谷歌、亞馬遜、微軟等雲端業者驅動,因此決定將產品線,全數押注在當年僅占公司營收一成的資料中心基礎設施上。 與墨菲同期加入邁威爾的營運長庫普曼斯(Chris Koopmans)也在受訪時指出,墨菲就任後,立即提出「以縮小求成長」的策略,「我們並不害怕讓公司規模暫時縮小,藉由退出部分業務來集中資源,並將這個願景清楚傳達給員工與投資人,從而推動後續的轉型與併購。」 然而,資源有限的邁威爾,起先切入資料中心時,相較於布局更早的博通,明顯居於下風。一名台灣資深網通業者分析,早期兩家公司在企業級與中低階交換機(Switch)晶片市場,大致平分秋色;但進入資料中心時代,邁威爾因晶片能耗較高,讓博通一枝獨秀。 不過,在墨菲十年執行長任期內,最為人津津樂道的就是「臥薪嘗膽」的耐性,透過出售原有事業募資,再伺機併購與長期發展目標契合的公司,爭取突破機會。邁威爾自一九年起陸續收購專攻ASIC的Avera、交換機晶片的Innovium及光通訊傳輸的Inphi三家公司,這三起併購案,成為後續公司能在博通獨霸市場、客戶有意分散採購風險的局勢下,轉守為攻的關鍵。 庫普曼斯透露,早在一六年,墨菲就在公司內部簡報上鎖定併購藍圖,「當時我們列出四家必須收購的目標,最終買下其中三家(另一家則被輝達買走)。」

閱讀完整內容