從關稅到聯準會,千言萬語都比不上川皇開金口,市場縱然恐慌氛圍已漸緩解,然仍持續隨之劇烈波動,短線上指數有望延續反彈,可留意領先強勢表態個股。 文 ● 黃俊超 清明連假過後的台股,一度出現流動性風險,隨後在川普決議延後九十天的緩徵期,經歷了一周之內見證期貨跌停板與漲停板的極端狀況過後,近期川普除了表示許多世界領袖與商界高層主動求情,希望能避開關稅之外,還發文條列八種非關稅作弊行為,且直接點名盟國日本與歐盟,而日本首相石破茂則表達關稅戰爆發以來最強硬姿態回擊,不會在關稅談判中一味屈從美國要求。 除了日本之外,包含英國、澳洲、韓國與印度被列為簽訂新貿易協議的優先對象。此外,原先預定一周內公布對進口半導體課徵的關稅稅率,而後美國商務部依據一九六二年貿易擴展法第二三二條款,發起針對半導體、半導體製造裝置以及藥品進口的國家安全審查,目前看來,半導體相關關稅將延後宣布實施時間,市場持續籠罩著高度不確定性。

川普反覆 市場波動劇烈 台灣並未列入優先談判的名單之內,不過賴清德總統表示,因應美國新關稅政策,政府已經組成談判小組,積極捍衛台灣產業權益,並針對國內受衝擊影響產業,提供九大面向、二十項措施支持方案,持續利用供應鏈新布局,加強產業與美國合作。外交部長林佳龍則指出,台美談判已建立管道,除國務院之外,也與美國貿易代表署針對談判議題與程序密切諮商。 川普近期將部分焦點轉移到他稱呼為輸家、慢半拍的聯準會主席鮑威爾,並多次放話要解除其職務,表示通膨幾乎不存在,聯準會必須盡快降息,以避免經濟放緩風險逼近,而鮑威爾依舊維持一貫態度,表明將擔任至二六年五月屆滿為止,近日川普改口表示無意解雇鮑威爾,只是希望能看到更積極的降息,市場視為緩解兩人緊繃關係,一來一往之間,金融市場隨之波動,證明市場是繞著川普打轉,而非僅是關稅議題。 聯準會由美國國會所設立,主要執行憲法授予的印製貨幣與調節貨幣價值權限任務,我國的中央銀行也是同樣道理,超然地位應是無庸置疑。而今年以來美元轉弱,美元指數近日破一○○整數關卡、最低來到九七.九二一,新台幣由貶轉升、目前約為三二.五元兌一美元,日圓升值至約一四○日圓兌一美元,歐元則升值至一歐元兌一.一五七美元。 而在美債方面,也出現殖利率走升、價格走低,從四月初殖利率三.九%之下,一度突破四.五%,近期則約在四.三~四.五%之間,美債會出現違約交割在現階段是單純炒作的假議題,短期劇烈波動,可擴大解釋為對美元資產的不信任,價格下跌甚至大幅下跌但絕不至於崩盤。資金避險轉向黃金,從四月初的每盎司低於三○○○美元,目前已來到歷史新高、逼近三五○○美元。

技術面處於反彈格局 川普執意實施的新關稅政策,帶給全球經貿發展極大的不確定性,金融市場已遭受第一波壓力,聯準會雖表示因潛在通膨風險而暫時觀望,不過也於四月起再次放緩縮表速度,川普持續施壓,加上美股下跌、美元指數走軟與美債殖利率攀升(與價格反向),凸顯出貿易與貨幣政策加上政經局勢的變化,對市場所帶來的考驗,恐於短期內仍是難以平息。 半導體設備製造商ASML新訂單不如預期,股價於財報公告後走低,而我國的台積電(2330)財報表現超乎預期,然股價也同樣難逃下跌命運,雖然已經化解與Intel之間的糾葛,但是市場仍對於包含市場信心仍未恢復、下半年展望與關稅的不確定性,以及如何維持長期五三%毛利率,都仍存在疑慮;此外,Nvidia股價也再次跌破一○○美元大關。 不過隨著川普對鮑威爾與關稅的態度有所軟化,尤其對中國最終關稅將遠不及當前設定的一四五%,加上財政部長貝森特也對貿易戰釋出正面訊息,樂觀表示雖然達成更大範圍的協議需要更長時間。雖然危機並未解除,不過緊張關係將可望逐漸緩解,而加權指數自反彈高二○○二三.六三點,緩步下滑至一八七九三.四三點後,再次反彈挑戰二○○○○點整數關卡,然成交量能僅能維持二○○○~三○○○億元的基本盤,顯示市場信心仍嫌不足。

就極短線來看,至四月九日下跌至一七○三六.九七點可視為A波,當前則是進入B波反彈,反彈理論上會走三波,前一波反彈至二○○二三.六三點、二九八六.六六點,拉回至一八七九三.四三點、下跌一二三○.二點,簡單用N字型等漲點推算,或將挑戰二一七八○點,約當六○日均線位置,等同回補清明假期跳空缺口。 雖然說理想很豐滿,現實卻可能很骨感,一是反彈過程不容易一帆風順,行情波動將依舊劇烈,另一個要觀察的價位即為A波高二○○二三.六三點,是整數關卡也約是二○日均線位置。另外,N字型反彈只是其中一種假設,縱然成真還仍會有C波修正,不論B波或C波,幅度可能是等幅測量的一比一,也可能要運用黃金切割率估算。 加權指數融資餘額四月二二日為二一○九.三二億元,較三月初還在三二○○億元之上,大幅減少超過一一○○億元,幅度超過三○%,融資維持率為一三八.八一%,預期在二三日上漲六二二.一一點後,將可回到一四○%以上水準,除了極少部分極端個股之外,流動性風險都獲得至少暫時性的化解,不過仍有約六○○檔個股融資維持率低於一三○%,倘若指數再次出現下挫,則還是可能再次引發斷頭潮,短線仍宜避開。 目前加權指數站回到短期均線之上,雖然仍面臨中長期均線下彎的壓力,不過過大的乖離率有機會收斂,外資今年來賣超金額已超過去年全年,近期稍有減緩跡象。簡單來說,短線在籌碼與技術面,已經具備反彈條件,成交量能低迷是低檔反彈與信心不振的正常現象,外資在期貨市場空單也沒那麼強勢。不過回到原點,川皇一句話就能夠出現翻天覆地的變化。

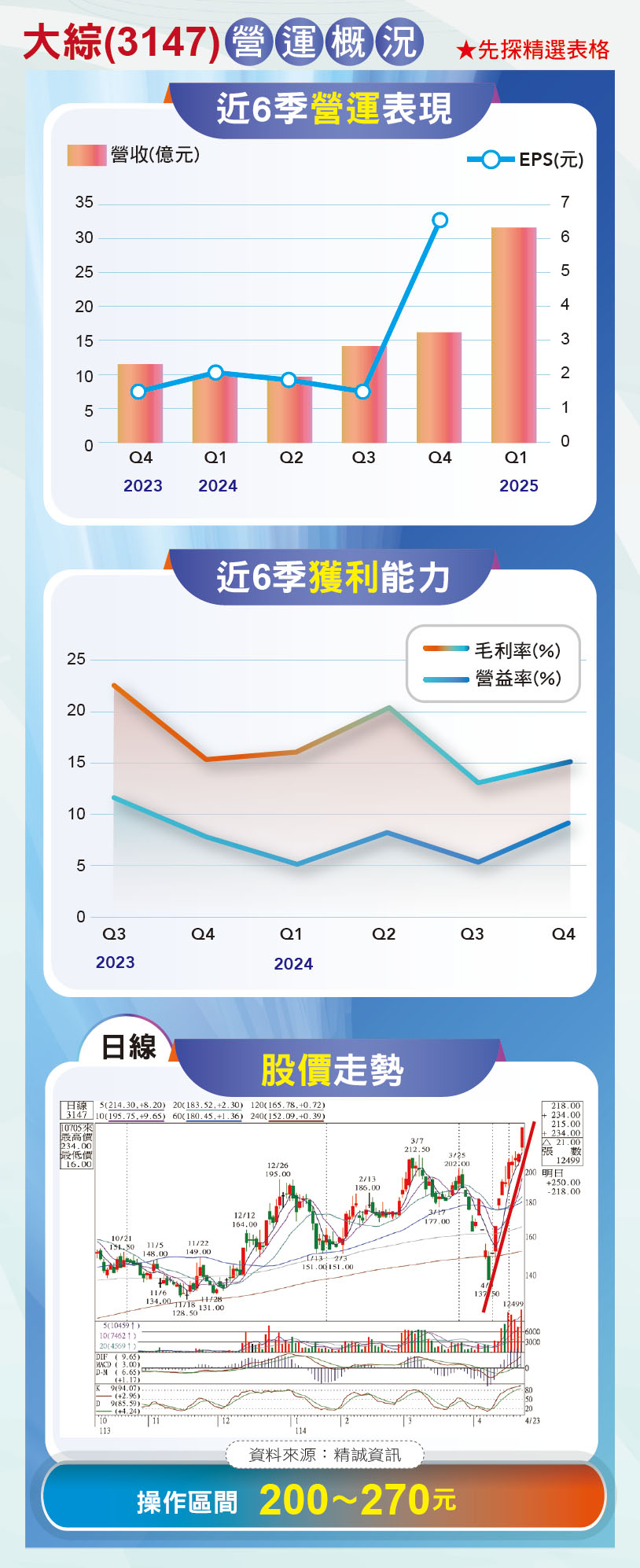

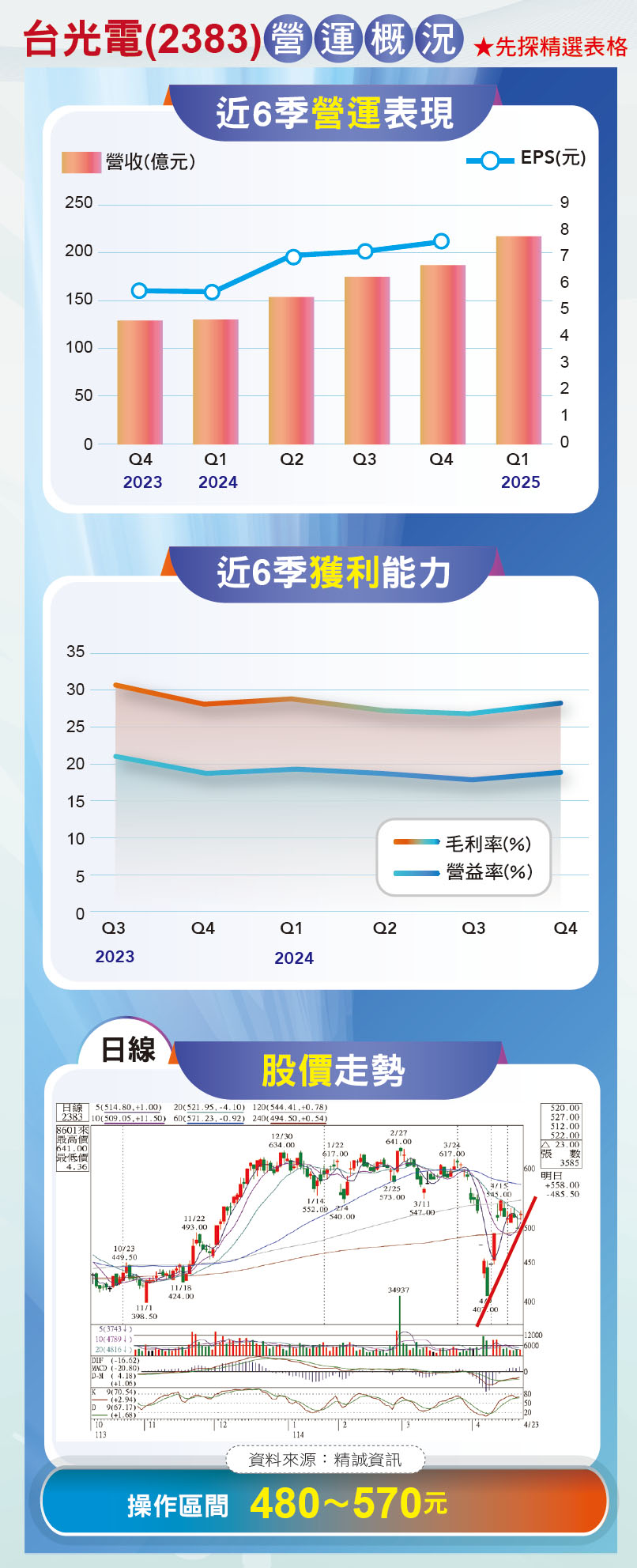

台光電高階需求大成長 指數反彈期間,個股股價若要突圍,業績是其中一項重要的指標,系統整合商大綜(3147)股價已領先創下新高,架構在第一季營收較去年同期成長二一二.五%,其中二月、三月分別較去年同期成長四倍與三.三倍,主要是去年AI伺服器訂單遞延所帶動,公司表示第二季已有客戶為因應關稅啟動提前拉貨,預估營運仍可維持一定水準,然關稅政策變化大,可能導致中小型客戶資本支出放緩,故對下半年持保守看待。 系統整合與軟體商,多數主要客戶都以內需為主,受到關稅的影響性當屬相對較輕,且包含數位化與資安在內,雖然必定會受到景氣所影響,不過至少仍有一定的維修、更新剛性需求,營運與配息狀況多屬相對穩建,另部分搭上AI、機器人等題材,可留意精誠(6214)、宏碁資訊(6811)、敦陽科(2480)、中菲(5 4 0 3)、零壹(3 0 2 9)、緯軟(4953)、資通(2471)等。 銅箔基板廠台光電(2383),營收已連續五個月創下歷史新高,第一季營收二一六.八四億元、年成長六八.一%,各類伺服器、交換器與5G電信產品需求明確,尤其M 8級CCL快速成長,公司持續增加產能,黃石新廠與馬來西亞廠預計第二季及第三季分別加入生產,今年也將於大園動土建廠,預期明年下半年加入營運,生產基地分布廣泛,加上出貨予ODM廠等客戶,法人預估關稅衝擊相對有限,營運展望相對樂觀。

閱讀完整內容本文摘錄自

熊市裡的鑽石股 這些族群正在悄悄回春

先探投資週刊

2025/4月 第2349期

相關