中古車借到百萬、高利率偽裝代辦費 以債養債悲歌不止

一支網路動畫影片、近百名大學生受害的詐騙案,讓「先買後付」等新興借貸亂象浮上枱面,融資租賃業務量高達七千多億規模,卻因監管力道不足逐漸失序,政府與業者必須聯手補破網。 撰文‧林良昇 二○二三年,網路暴紅的動畫影片《山道猴子的一生》,講述年輕人透過融資租賃公司推出的「先買後付」(BNPL)服務,無卡分期付款購車,最後無力償還、以債養債的悲歌。 同年底,逢甲大學也爆出近百名學生捲入無卡分期詐騙案,這類新興借貸模式,是由不肖業者與融資租賃公司簽約提供BNPL服務,慫恿消費者以無卡分期購買車輛、3C等產品,衍生諸多爭議亂象。

▲近年來融資租賃公司亂象不斷,衍生不少糾紛,民間團體持續關切,認為將業者透過立法管理才是解方。攝影·林良昇

長期關注新型債務現象的輔仁大學社會學系副教授吳宗昇指出,新興金融借貸的爭議樣態,包含假買賣真貸款、合約不透明、被收取高額代辦費,以及過度放貸、未對借款人進行徵信等,「很多行為違反常識,大鑽法律漏洞。」 從二三年一起簡易民事判決來看,阿豪(化名)以十五萬元將機車賣給和融資租賃公司合作的小盧,再分三十六期、每期五千多元,共計十八.九萬元向小盧買回機車,該分期付款債權則讓與融資租賃公司。 這就是「假買賣真貸款」樣態,看似商品交易,實際上是借十五萬、還十八.九萬元的借貸行為。儘管換算下來,借貸年利率未超過《民法》的上限十六%,但判決書揭露,阿豪借得的十五萬元,事先被經手的中間公司扣除了一筆高達四.五萬元的「金融代辦服務費」,實際上只借到十.五萬元,若將此筆計入,年利率高達四十三.四%。

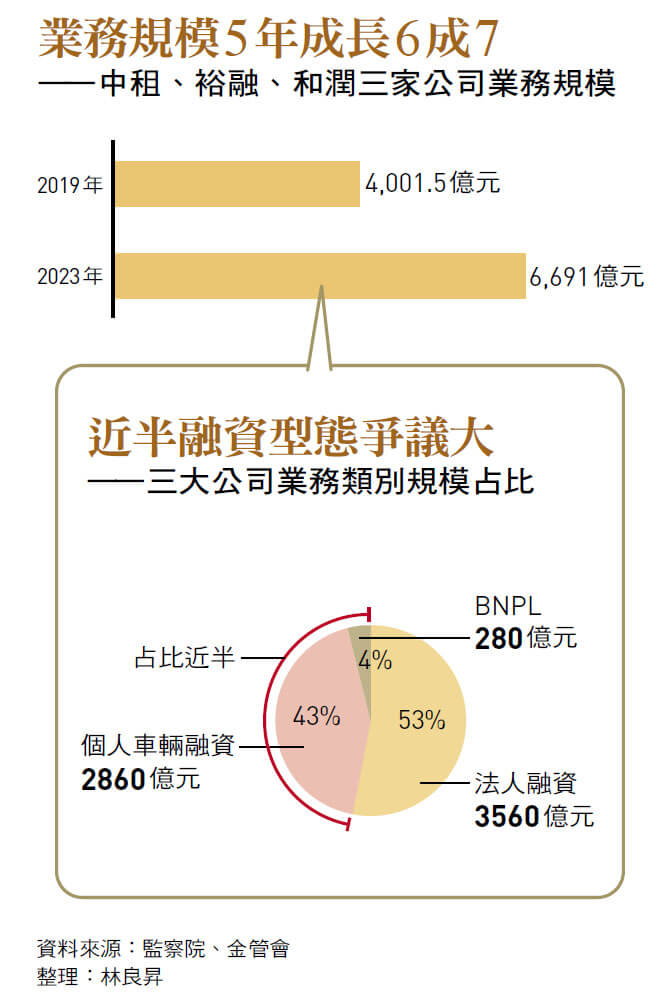

租賃業近五年業務規模大增 像阿豪這類信用小白、無工作薪資證明或負債比過高的對象,因為無法向銀行貸款,可能透過融資租賃公司借貸,陷入負債輪迴。專長債務訴訟的律師趙興偉手中,就有數十件類似案件,「最近五、六年特別多」。 除了走上法庭的案件,據行政院消費者保護處統計,每年與融資租賃公司相關消費爭議也多達三、四百件,政府監管不足的弊病逐漸浮現。 事實上,融資租賃服務已存在數十年,是許多不易向銀行借貸的中小企業法人的重要融資管道。據金管會資料,市占約九成的台灣前三大融資租賃公司(中租、裕融、和潤)的業務規模連年上升,從一九年共計四千億元業務量,飆升到二三年近六千七百億元,五年成長約六成七。 一般而言,提供中小企業法人融資的爭議性較低,但仔細檢視這三家公司二三年的業務規模占比,衍生亂象較嚴重的BNPL業務和個人車輛融資,合計就高達四七%。

中間業者頻違約 金保法納管 「我們不能否認有失誤。」台北市租賃商業同業公會(下稱租賃公會)祕書長林逸民不諱言,在二三年爭議爆發以前,融資租賃業者確實沒控管好中間業者,造成不少糾紛。 「我們的失誤就是太相信合約有效。」中租控股執行副總經理廖英智解釋,融資租賃業者會與BNPL、中古車商、經銷商等簽約,認為合約可發揮約束力,但卻發生中間業者額外收費、進行假買賣,或是業務員針對利率說明不清等情形,都已違反合約。 在立委和金管會強力關切下,二四年四月,市占超過九成、擁有四十家公司會員的租賃公會訂定自律規範,祭出契約透明、融資金額不得超過車輛金額、借款人徵信等措施。為了加強中間業者的管理,公會也建立「黑名單」並通報給同業,淘汰不肖合作業者。 自律規範上路後,租賃公會二四年業務量,較前一年衰退三.七%,其中最爭議的中古車融資更萎縮到只剩三成。公會評估,業者在業務拓展上自我收斂,是業績減少一大原因;但同時,每季客訴量也減少逾半數。 金管會預計今年四月預告修正子法,首波將中租、和潤、裕融和日盛台駿四家上市櫃租賃公司,納入《金融消費者保護法》(下稱《金保法》)管理範疇,最快八月底施行。 然而,儘管《金保法》有處理金融消費爭議及罰則,但直接納入現有法律,無法切合融資租賃業的特性。 民間團體組成的「融資業法推動連線」認為,應參考行政院於○八年提出的《融資公司法》草案,更全面針對融資業負責人身分限制、徵信、業務員證照、融資金額限制、利率上限等進行規範,「先用行政權直接管制融資公司,才能讓違法情形降到最低。」積極推動專法的律師林永頌呼籲。 新型態借貸模式演進,衍生高利放貸、詐騙等亂象,政府應在不過度干預金融市場運作下,找到合理且適度的監管方式,避免市場失序。

閱讀完整內容本文摘錄自

融資租賃公司亂象多 監管力度待加強

今周刊

2025/4月 第1478期

相關