首購族自備款需30% 避免資金出現缺口

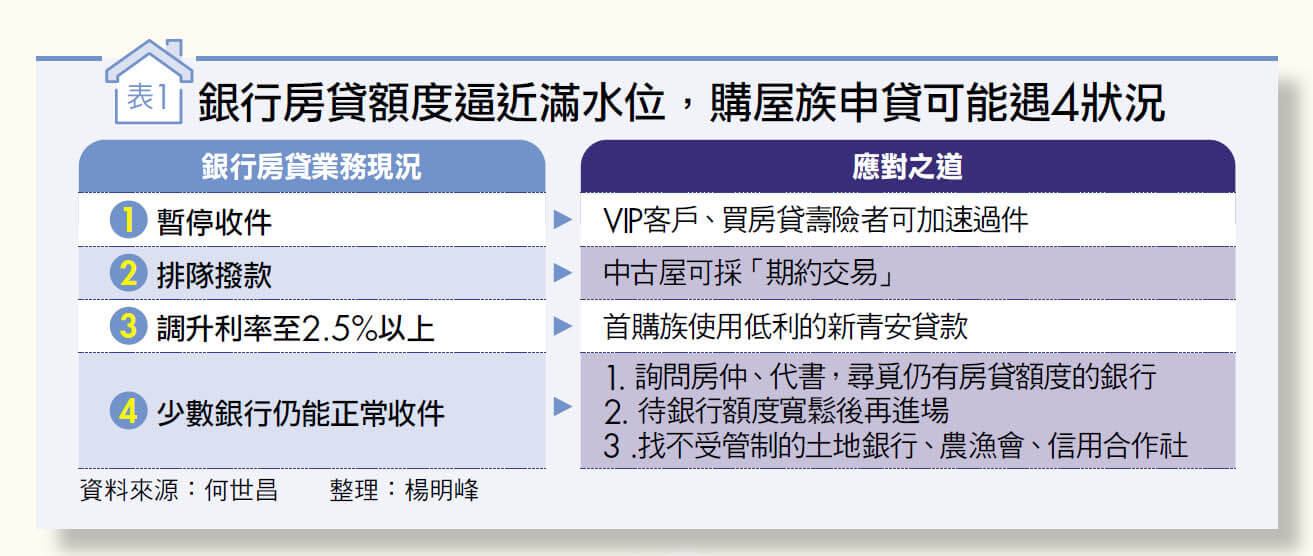

撰文:楊明峰 新青安貸款引爆房市買氣,導致央行嚴控銀行房貸額度水位,被稱為史上最嚴「限貸令」。購屋族進場前,除多比較各家銀行的房貸條件外,更要確保能否順利核貸,謹慎評估自備款和現金流,以免購房從美夢變噩夢。 根據金管會統計,截至今年6月底止,國銀辦理房貸餘額達新台幣10兆4,873億元,房貸餘額今年上半年就大增約5,000億元,創歷史同期新高。 除了房貸餘額一路暴衝,央行今年7月調高存款準備率1碼(0.25個百分點),在緊縮銀根的情況下,不少公股行庫與民營銀行,不動產放款平均比率逼近28%的內部警戒水位,促使銀行紛紛緊縮房貸放款業務。 為調節房貸額度水位,部分銀行已暫停收件,購屋族申請房貸多要排隊,最快今年10月、11月才能撥款,有的甚至要等到明年。若想加速辦理,得要是銀行的VIP高資產客戶,或是搭配購買房貸壽險的申貸人,否則房貸利率將調高至2.5%以上,或需轉向不受銀行法規範的土地銀行、信用合作社或農漁會申辦房貸(詳見表1)。

房市專家何世昌指出,銀行房貸水位通常在年初較為寬鬆,若購屋族不急,或許再等半年,待明年初再進場。至於預售屋,因多在2年∼3年後完工才申辦房貸,且建商會與銀行談整批建案的房貸業務,較無須擔心房貸問題;中古屋部分,買方可詢問賣方是否願意採「期約交易」,先簽約,待隔年年初房貸水位降低時申請房貸,再完成交屋程序,期間可採租賃方式支付租金給賣方。 當銀行緊縮銀根,要申請到成本低、條件好的房貸愈加困難,除了本身信用條件要好,可透過大型房仲、代書業者尋找仍有額度的銀行外,同時更要準備充裕的自備款,以免資金出現缺口。 那麼,如何以自身負擔能力,推估購屋的自備款與現金流?有以下重點: 重點1 事先備妥6個月的家庭緊急預備金 不少購屋族看好房市後況,抱持追漲心態進場,甚至將絕大部分的存款投入買房的自備款中,卻忽略了需應對的未知風險。 國際認證理財規畫顧問(CFP®)曾冠銘表示,購屋前需準備6個月的家庭支出作為緊急預備金,也就是說,若每月家庭支出10萬元,則應準備60萬元的緊急預備金。 當家庭成員遇到意外、生病,抑或工作裁員等重大變故,這筆預備金可支撐家庭開銷支出至少半年。同時,買房後則更能保持充足的存款,以確保能按時繳納房貸。 重點2 預留總價的5%∼10%支應其他費用 一般而言, 首購族買房需要準備20%∼30%的自備款。如果在七大都會區(六都加上新竹縣市)買第2間房,受央行限貸上限60%的影響,則可能要準備40%∼50%的自備款。 隨著房價快速上漲,以及台灣的房貸利率條件趨於緊縮,首購族應準備更充裕的自備款,以下為2種房屋類型的重點考量: 類型1》成屋 銀行因內部風控關係,在房屋鑑價上相對保守,所以銀行所估的房屋鑑價值通常低於市價,特別是在現在房價急漲下,房屋鑑價與市價間的落差可能進一步擴大,導致實際貸款的成數偏低。 以市價1,000萬元的房屋為例,銀行房屋鑑價可能僅920萬元,若核貸成數80%,實際可貸款額度為736萬元,僅相當於市價的73.6%。 因此,購屋者需準備更多自備款,以應對可能出現的資金缺口。台灣房屋集團趨勢中心執行長張旭嵐表示,如果銀行鑑價不足,可能得另外想辦法補足資金差額,為保險起見,建議準備至少30%的自備款。 類型2》預售屋 預售屋自備款的繳款分期,大致上分為①「訂簽開」(訂金+簽約金+開工款)、②工程款、③使照與對保3個階段,根據各推案的約定方式與工期,繳款方式與期程會有所不同。 國際認證理財規畫顧問(CFP®)王柚鈞說明,預售屋與成屋相比,20%∼30%的自備款中,通常僅需先支付其中的10%∼15%作為頭期款,其餘款項在完工交屋前,視施工階段約2年∼3年分期繳納。對於自備款較少的購屋族,負擔相對輕鬆。近年甚至有低首付專案,只需6%的「訂簽開」就可簽約買房。 曾冠銘提醒,如果因自備款不足,而選擇購買預售屋,仍需謹慎評估財務狀況與現金流,即便總共20%∼30%的自備款能如期籌措,進入房貸還款階段時又是考驗,每月房貸若還得很辛苦,將對個人或家庭形成沉重的經濟壓力。 除了頭期款外,購屋者還需準備額外的費用,如代書費、政府規費、保險費、履約保證費用等。若透過房仲購買中古屋,還需負擔房屋總價1%∼2%的仲介費;預售屋則可能需支付3∼6個月管理費的預支費用。 裝潢費用部分,則依新成屋或中古屋有所不同。王柚鈞指出,因應新冠疫情後工資與原物料價格上漲,目前裝潢費用大幅提高。新成屋的裝潢費用平均每坪約在8萬∼10萬元不等;中古屋若需重拉水電管線、修繕廁所等,每坪可能約落在10萬∼15萬元,實際費用視屋況與裝潢選材而有所不同。家電費用則一般落在30萬∼50萬元左右。 因此,購屋除了頭期款以外,建議另外預留總價的5%∼10%左右,用來支應裝潢家具、家電等其他費用。 重點3 每月房貸金額不應超過月收入1/3 綜合房市與理財專家建議,每月房貸還款金額,應控制在家庭或個人月收入的1/3,盡量不超過一半,以避免壓縮其他支出,進而影響生活品質,甚至影響到投資儲蓄或是保險費用的規畫。 曾冠銘表示,房貸若占收入比率太高,對於個人或家庭的現金流將具較大風險,假如遇到小孩開學季,或是有其他一次性的大筆支出,恐怕就會入不敷出,需要為了錢而大傷腦筋。 那麼,如何根據月收入和自備款推算出可負擔的房屋總價?其實,多家銀行和房屋交易平台都有提供試算工具,購屋族只要輸入自備款、收入、還款期限、利率等條件,就能回推可負擔的房屋總價。 以591房屋交易網的「可負擔房價計算器」為例,若家庭月收入為10萬元,房貸占月收入比率為33%,並以新青安房貸的最優條件—貸款期限40年、貸款成數8成、貸款利率約2.2%計算,可負擔的房屋總價約為1,316萬元,每月貸款本息攤還金額約為3萬3,000元(詳見圖1)。

重點4 若購屋前期資金吃緊,可善用寬限期 此次新青安房貸將寬限期從原有的3年延長至5年,購屋族該如何善用「先繳息不還本」的寬限期來減輕每月房貸還款壓力? 以房貸利率2.2%、貸款期限40年、貸款金額1,000萬元為例,試算得知在5年寬限期內,每月還款金額約為1萬8,000元;但過了寬限期後,月還款金額將躍升至3萬4,000元,增加約88%,還款負擔大幅上升,40年下來,額外支付的利息成本合計約40萬元。 誰適合使用寬限期呢?張旭嵐表示,如果購屋族前期資金吃緊,包括購屋預算、仲介費、裝潢款以及家電費用等等,暫時需要緩衝,可利用寬限期降低壓力。 此外,若計畫在持有房產5年∼6年後出售,過了5年寬限期後,僅需負擔約1年本利攤還的金額,則可考慮使用寬限期。然而,這也得要事先衡量風險,例如,房屋增值不如預期、房屋無法順利出售,或在還款期間遇到緊急事故需要資金時,都可能會導致寬限期後因繳不出房貸影響生活或信用。因此,在使用寬限期前,應該審慎考量。 曾冠銘認為,運用寬限期可以大幅減輕房貸還款壓力,但寬限期結束後,對個人或家庭的現金流將形成不小的挑戰。因此,在決定使用寬限期前,必須做好財務風險規畫。 買房是許多人一生中最大的支出,房貸往往需繳納30年、40年,因此必須做好長期的財務規畫。曾冠銘建議,除了考慮購房自備款外,還應將人生各階段的重大費用,如結婚費用、育兒費、子女教育基金和退休金等,事先納入現金流的規畫中,並建議通過至少1年的記帳,記錄個人或家庭開支,以量化財務支出,才能更精準管理好現金流,進而避免財務上的風險。 閱讀完整內容