1 將紙鈔整理對齊後再放入錢包

如果店員在找錢的時候,將紙鈔的上下左右與正反方向都排列得整整齊齊,相信你拿到手時一定會很開心。這樣的小小舉動能讓人感受到對方的用心,覺得自己受到重視。相反的,如果紙鈔排列得亂七八糟,多少也會覺得自己被人輕忽怠慢。

將紙鈔收納至錢包時,也是一樣的道理。一個人若是會將紙鈔方向排列整齊收納,通常代表他正處於心有餘力,能夠好好照顧自己的狀態。如果錢包裡的鈔票種類或擺放方式凌亂不堪,表示他說不定也是以同樣的方式對待自己。

身心俱疲時,這種情況在所難免;但如果我們能夠好好將紙鈔分類,並整齊排列的話,心中自然也會萌生謹慎用錢的心態。

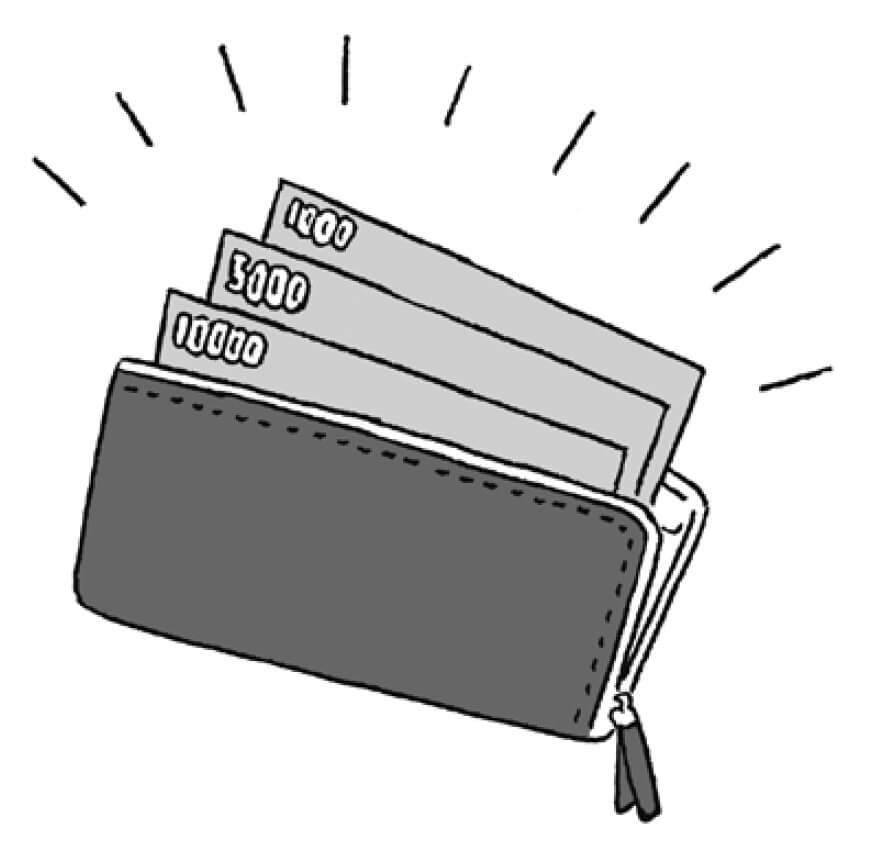

2 把一萬日圓的鈔票放在錢包的「最前面」

有一種說法叫「把錢找開」。然而,當一萬日圓或五千日圓等大鈔被找開,成為一千日圓的小鈔後,我們很容易就會不自覺地隨意花錢。

因為當鈔票的幣值愈小,就愈方便使用。

所以建議各位把大鈔擺在錢包的最前面,以一萬日圓在前、五千日圓置中、一千日圓在後的順序排列。

如此一來,當你打開錢包時,第一眼就會先看見一萬日圓鈔票,一方面獲得「有錢」的安全感,另一方面也會產生克制的想法,努力維持原狀,不隨意把大鈔花掉。

3 鈔票依用途分開收納

除了把一萬日圓鈔票放在最前面之外,將紙鈔分成兩份也有助於防止過度消費。

首先,第一份是用於伙食費及日常用品等的生活開銷。

第二份則是自己的零用錢。

舉例來說,假設生活費是六萬日圓、零用錢是三萬日圓,那就把六萬日圓放在錢包前方的隔層,三萬日圓則收在後方隔層,並各別將一萬日圓鈔票放在最前方。這樣分開擺放的方式,會讓人自然而然地意識到要遵守每月預算。

如果錢包沒有隔層,不妨自己做出區隔,或是貼上標籤,都是不錯的方法。

至於錢包有錢就會忍不住想花掉的朋友,不妨將每月預算按週平均分配,每週一把該週的經費放入錢包。

4 決定每個月放入錢包的現金金額

懶人如我,實在沒辦法做到記帳這件事。所以我決定用規定自己每月放入錢包的現金金額的方式,來替代手寫記帳。當我的生活消費以現金為主時,每月會攜帶九萬日圓的現金在身上;改以無現金支付時,每月則會在錢包裡放一萬日圓的現金。

至於錢包裡該攜帶多少現金,我會參考上個月使用現金與信用卡的情況來決定。查看存摺及信用卡明細,就能掌握自己每個月分別花了多少錢。

只要查詢上個月的支出,並把這些金額的現金放入錢包內,即使不記帳,也能有效管理財務。

5 假日時定期檢查並整理錢包

錢包就像一面鏡子,可以映照出持有者的內心。又多辦了一張信用卡、零錢包塞得鼓鼓的、錢包拉鍊被收據卡到⋯⋯。這種時候,不光是錢包狼狽不堪,錢包主人的內心或許也正處於疲倦狀態。以前的我也是這樣。

建議大家盡量在放假時,將錢包從包包裡拿出來,好好整理一番,藉此調整心緒;如果放假時沒時間整理也沒關係,只要在想到時隨手整理即可。

定期整理錢包,自然就能知道現在還有多少錢,減少「沒錢」的焦慮感。

雖然這個行為看似微不足道,但小小的努力,必能帶來巨大成效。

6 減少錢包裡的「東西」

結帳時,明明後面還有一堆人在排隊,卻因為找不到集點卡而陷入窘境;付款當下猶豫不決,遲遲無法決定該刷哪張信用卡⋯⋯各位在收銀檯前結帳時,是否也曾有過這些令人手忙腳亂的經驗呢?說實話,這種情況我以前經常發生。

之所以會發生這些尷尬的情況,是因為錢包裡包含了太多的資訊。人在視覺接觸到太多資訊時,會無法做出明智的判斷。

就算把護身符或詩籤等物品胡亂塞在錢包裡,也得不到神明的庇佑。建議把已經老舊或失去靈驗的護身符,歸還神社或寺院處理。當然,如果是嶄新或感覺還很靈驗的護身符,可以妥善地繼續收納在錢包中。

盡量減少錢包中的資訊量,保持良好的能量循環。

7 錢包裡只保留正在使用的卡片

整理錢包裡的卡片時,建議以「當下」為基準,將卡片分成兩類。

將錢包中的集點卡、信用卡、提款卡、駕照、健保卡等所有卡片取出,依序分成現在「經常使用」和「不常使用」兩種。

接著,錢包裡只保留「現在經常使用」的卡片。不知何時會用到,或是日後才有機會使用的卡片,建議存放家中、丟棄或保存在卡片夾裡。

錢包只擺放現在經常使用的卡片,頭腦也會變得更清爽,更能夠順利地管理金錢的出入。

8 經常使用的卡片放在最前面

就像重新佈置房間,藉以打造舒適的環境一樣,我們也希望錢包裡的空間能維持流暢的動線。所以在收納卡片時,配置非常重要。

首先,將經常使用的卡片配置在錢包前方,然後把不常使用的卡片擺在最後面。

至於信用卡或提款卡等用來消費和提款的卡片,建議存放在較為隱蔽的內側位置。

根據使用頻率的高低,妥善安排各種常用卡片的擺放位置後,其他卡片即可自行決定排列順序。

9 不用集點卡,改以APP累計點數

點數不集,未免可惜。但如果把所有店家的集點卡都放入錢包,很容易就把錢包塞得爆滿。建議利用智慧型手機的APP集點,無需使用實體卡片。

如果店家沒有提供APP,建議錢包裡只保留過去一年內曾取得現金回饋或兌換優惠的集點卡,其餘卡片就存放家中。超過半年以上未使用的卡片,不妨直接丟棄。

如果只是一昧地累積點數也毫無意義,所以建議事先決定何時,以及如何運用累積的點數。例如月底用點數兌換外食、購買日常用品等等。如此一來,也無需擔心點數過期失效。

10 集中使用同一張信用卡

隨著生活型態的改變,你的身邊可能會出現許多不再使用卻捨不得丟棄的物品,比如懷孕前穿的鞋子,或是以前上班時使用的手提包等等。信用卡也不例外。

你手上是否有以前經常逛的百貨公司的聯名信用卡?或是以前因為常常出差,所以辦來專門累積里程數的信用卡?

如果同時使用多張信用卡,可能會無法掌握每張卡片的消費金額,增加餘額不足而無法扣款的風險,也無法集中累積點數。

建議篩選出這六個月來最常使用的信用卡,用不到的卡片,就和信用卡公司聯絡進行解約,拿起剪刀剪卡,心情也會格外爽快。

此外,只使用一張信用卡,支出會變得更明確,卡片帳單即可作為另一種形式的記帳明細。這對以信用卡支付所有生活費的朋友來說,可謂是將家庭支出流向變得一目瞭然的好方法。

11 輕鬆減少兩成以上支出的妙招

信用卡很方便,無需使用現金即可付款,但缺點是花錢的感覺較為薄弱,很容易不小心超支。

請試著勾選接下來的檢查清單。

□每個月的支出大於收入,財務出現赤字。

□正在使用循環型信貸或分期付款的方式繳交卡費。

□曾使用信用卡預借現金。

□一整年的存款金額不到五十萬日圓。

□存款總額低於六個月的生活費。

□正在使用循環型信貸或分期付款的方式繳交卡費。

□曾使用信用卡預借現金。

□一整年的存款金額不到五十萬日圓。

□存款總額低於六個月的生活費。

只要這些選項中勾選了其中一項,建議你捨棄信用卡,回歸現金生活。

研究顯示,人們在購物時,大腦中掌管痛覺的區域會在使用現金時出現反應;但使用信用卡支付時,該區域的反應減弱,所以人們不太會有「花錢」的感受。

此外,調查指出,使用信用卡消費時,平均支出金額會比使用現金高出23%以上。換句話說,只要放棄使用信用卡,回歸現金生活,就有機會減少兩成以上的支出。

12 試著在錢包裡放入與信用卡帳單相同金額的現金

你能說出這期的信用卡費嗎?如果無法立即說出金額,建議最好還是回歸現金生活。

請試著將與上個月信用卡費等額的現金放入錢包,如果因此意外發現自己竟然花了這麼多錢,或許就該減少使用信用卡的頻率。

使用信用卡時,建議將支出額度控制在自己能夠馬上說出消費金額的範圍內。如此一來,才能減少亂花錢的次數,花錢花得心安理得。

13 無需強迫自己使用無現金支付

改用無現金支付,不再使用現金,會讓財務管理變得更加輕鬆。然而,不敢使用無現金支付,最終維持現金消費的人,肯定也不在少數。

我個人認為,沒必要勉強自己轉換成無現金支付的生活方式。無現金支付固然方便,但比起使用現金,更容易花比較多錢。

方便的事物總是會伴隨缺點,孰好孰壞,並沒有所謂的正確答案。所以請接受自己「維持現狀就好」的想法,無需被他人的意見或資訊所迷惑。這將使你更重視自己,也有益於金錢管理。

14 不把提款卡放在錢包裡

你是否有曾因為現金不夠,而驚慌地四處尋找自動提款機的經驗呢?我以前也是習慣在便利商店提款,但如此一來,只要身上一沒有現金就能去領錢,不僅會多花手續費,也存不了錢。

後來我決定不把銀行提款卡放在錢包裡,每個月只在發薪日當天提領一次錢。建立一套無法輕鬆領錢的機制,自然就會更留意錢包裡還有多少現金。

至於突然需要花錢的狀況,只需要如下一小節所介紹的〈準備緊急情況時備用的『三折大鈔』〉,就能即時應對。誠摯建議各位,每個月只使用一次提款卡,其餘時間就將之妥善存放在家中。

15 準備緊急情況時備用的「三折大鈔」

孩子突然發燒、臨時有聚餐⋯⋯人生總是伴隨著各種突發狀況。所以身上不多帶點現金的話,很多人總會覺得沒有安全感。

然而,突發狀況並不會天天發生,不小心花掉多帶的現金倒是十分常見。

在此,我想推薦各位事先準備一張大鈔,將其折成三折,存放在卡片夾內側以備不時之需,也能稍感安心。

把備用鈔票存放在隱蔽的夾層,自然不會不小心花掉,減少又因亂花錢而感到懊悔的情況發生… 閱讀完整內容