現階段購屋最重要的五大議題

──衡量第七波信用管制對房貸成數之限制 ──詳細了解「實價登錄」潛藏的讓利促銷資訊 現階段房市景氣反轉趨勢漸趨明朗,相較過去高不可攀的房價,一般預期下跌幅度將會超過10%甚至更大,此就當前想要購屋之消費者而言,無異一大喜訊,惟在資訊不夠透明情況下,經常出現購屋糾紛,因此,決定購屋之前除應仔細審閱契約內容之外,對於央行第七波信用管制對房貸成數之限制,更應詳細了解銀行核貸實務現況,否則一旦發生糾紛,最後吃虧的必然是無辜的購屋者。 以下謹就現階段購屋最重要的五大議題分別列述,以供參考:

一、品牌價值漸受重視 ────知名度較高建商結構安全與售後服務較有保障 今10月之後房市景氣出現轉折,高房價與高銷售率的建商大都是長年累積的品牌信譽,尤其除地段區位之外,施工品質、結構安全、建材設備、準時交屋與售後服務等,都是消費者愈來愈重視的品牌效益,尤其是近年地震頻繁,屢屢出現建物震災,甚至連興建中的預售建案,例如「○ ○ 大直」建案,因施工不慎造成周邊公寓大規模傾斜,北市府委請三大技師公會進行安全檢測,初步報告內容指出「工地對於監測系統示警未有因應與積極作為,造成鄰地建物塌陷之災害發生」; 此外,新竹地區與台北市信義區也發生興建中基地周邊道路塌陷事件。 如再進一步觀察往昔大小建商建案之施工品質與市場交易,例如一案公司、小基地建案或巷道內之危老重建個案,當更能了解施工品質與品牌價值之重要性。 另外,雖然預售屋定型化契約明文規定保固期限,惟部分信用良好的建商主動將保固期限15年延長至25年,建材設備1年延長至5年,因此,購屋之前應多蒐集優良建商之信譽與作品等風評,以確保自身權益! 此外,更值得注意的是,期限經過後,買方仍得依民法及其他法律主張權利之規定。

註:預售屋買賣定型化契約應記載及不得記載事項 ──第十七條: 保固期限及範圍 (一) 本契約房屋自買方完成交屋日起,或如有可歸責於買方之原因時自賣方通知交屋日起,除賣方能證明可歸責於買方或不可抗力因素外,結構部分(如:基礎、樑柱、承重牆壁、樓地板、屋頂、樓梯、擋土牆、雜項工作物涉及結構部分…等) 負責保固十五年,固定建材及設備部分 (如:門窗、粉刷、地磚…等) 負責保固一年,賣方並應於交屋時出具房屋保固服務紀錄卡予買方作為憑證。 (二) 前款期限經過後,買方仍得依民法及其他法律主張權利。

二、生活機能與居家品質 ────務必實地勘查並檢視平面設計圖 無論是首購或換屋,已愈來愈重視周遭環境與生活機能,例如是否鄰近市場、公園、學校,或與捷運、公車站遠近等,尤其是動輒千戶之大型建案,即使標榜捷運站近在咫尺,下車後可能還得走路10 分鐘才能到家。其次,建案附近是否有嫌惡設施例如變電所等,購屋之前都應仔細觀察周遭環境。 至於一般居家愈來愈重視的實際使用空間,亦即買賣總面積扣除三分之一以上公設比之後,各空間實際使用面積多大,因此,對於客廳、餐廳、廚房、臥室與浴廁的合理配置等,更應格外重視,俾免家庭成員增加,又得面臨換屋之困窘。

三、預售屋、新成屋與中古屋的抉擇 ────首選蛋黃區,避開蛋殼區 通常預售建案都需要三∼四年興建期間,自備款邊蓋邊付款,可以比較輕鬆的方式支付期款,尤其是在「5~10% 自備款」或「0自備款」誘因下,一般首購族很容易以預售屋為首選。 至於新成屋或中古屋,則是在短期內就必須支付三成自備款,並且緊接著又要負擔七成的房貸款本息,一般人總會覺得負擔不輕,不過最大好處是有些中古屋公設比較低,室內使用空間較大。 其次,近年新成屋在龐大餘屋壓力下,再加上最近央行對於建商餘屋貸款最高貸款成數緊縮為3成之規範,一旦大量餘屋應市出清,加以建商保留戶、合建建案地主戶、投資客釋出等,尤其是在爭相「讓利」競銷情況下,相信也是一個很好的選擇,惟應再耐心觀察半年,景氣變化趨勢將更為明朗,房價下跌幅度亦將更為明顯! 惟應切記的是,應以蛋黃區為首選,蛋殼區則應敬而遠之!

四、應先了解「實價登錄」潛藏的讓利促銷資訊 ────建案餘屋讓利促銷: 退佣、贈送裝潢、家電 雖然實價登錄已施行有年,惟有些大型建案動輒數百戶上千戶,另外還有前後棟、高低樓層的價差等,因此一般人很不容易經由實價登錄了解想購買標的合理價格。因此,購屋之前,就應多蒐集相關資訊,並且還要不厭其煩的多次實地勘查; 目前各大房仲業者都已提供網路資料查詢,購屋前只要多看多比較,就不會因急於購屋而多付一筆冤枉錢,其最實際的議價基礎就是蒐集半年以上的實價登錄價格加以比較,俾免陷入價格迷思! 此外,更應注意自從央行祭出第七波選擇性信用管制措施之後,景氣反轉所導致建案餘屋急欲出清之種種讓利促銷舉措,例如退佣、贈送裝潢、家電等變相降價做法,以期掌握最有利的購屋條件!

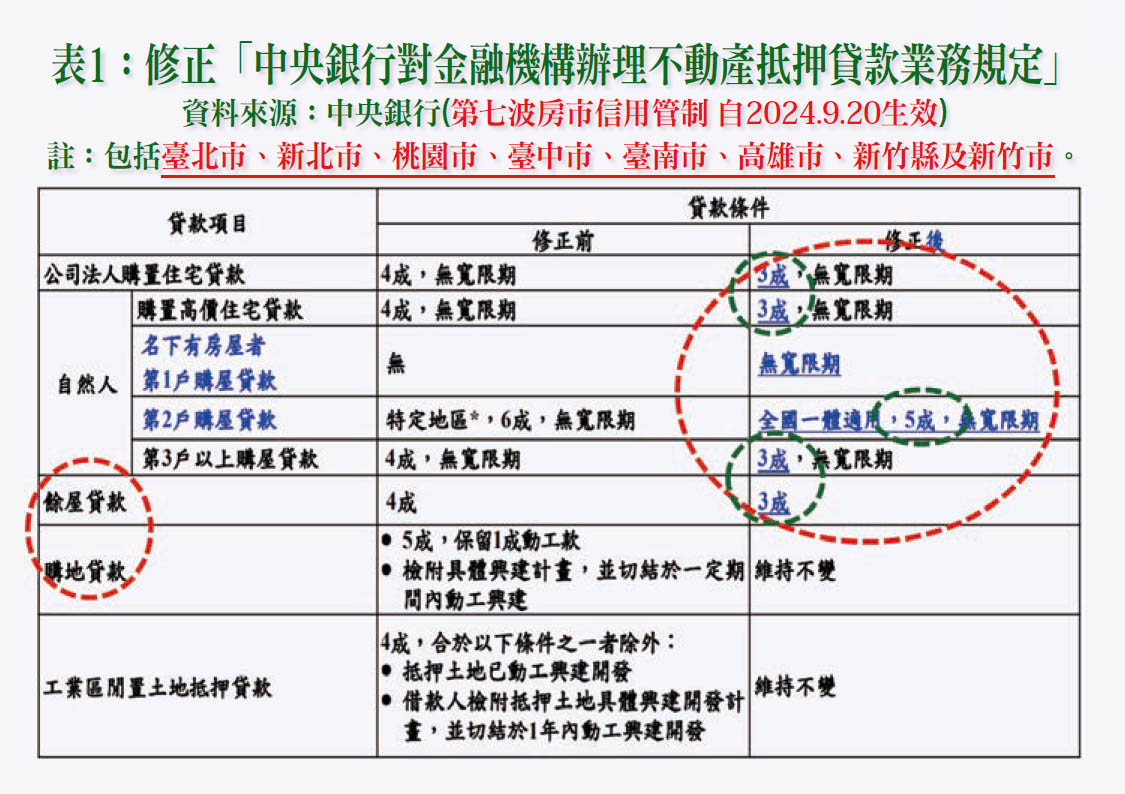

五、第七波信用管制對房貸成數之限制 ────小坪數住家尤應詳細了解銀行承作貸款意願 往昔,每當景氣衰退降臨,1 5坪以下房貸受限首當其衝,今年9月2 0 日央行祭出第七波選擇性信用管制措施之後,自然人第2 戶購屋貸款調降至5 成,無寬限期,第3 戶以上購屋貸款調降至3 成,無寬限期,購置高價住宅貸款3 成,同樣沒有寬限期; 至於高價住宅認定標準,臺北市7 千萬元以上、新北市6 千萬元以上、其他地區4 千萬元以上(此一限制始於2 0 2 0年1 2月8 日第一波選擇性信用管制措施迄今) (詳請參閱表一、表二) 。因此,購屋之前就應先了解各銀行核貸標準,俾免日後發生無謂爭執。

另外,由於近年小坪數低自備款大行其道,然公設比普遍超過三分之一,導致銀行對於這類產品之房貸相對保守,因此,購屋之前除應先衡量自己的貸款負擔能力之外,更應注意建商所承諾的房貸比例,尤其是「5~10% 自備款」或「0自備款」等廣告促銷花招(詳請參閱圖一、圖二)在交屋時可能衍生的交易糾紛等相關問題!

現階段房市景氣反轉漸趨明顯,此可由買賣移轉棟數之增減變化見其端倪,因此,對於房價漲跌之變化趨勢,更應時刻加以追蹤掌握,尤其對於央行第七波選擇性信用管制措施對房貸成數之限制,更應詳細了解銀行核貸成數,俾免發生無謂爭議!

閱讀完整內容本文摘錄自

現階段購屋最重要的五大議題

理財周刊

2024/12月 第1269期

相關