總經觀點〉消費者受困通膨 企業不敢投資

全球股市因對等關稅而大幅下挫,消費者對未來通膨的擔憂也快速加溫,更甚者,是一場大規模全球貿易戰的發生機率正在升高,而全球範圍的經濟衰退也非過慮。 撰文‧楊紹華、林怡妏、黃浚瑋 某種程度來說,美國總統川普在一個月前就已公開預告混亂將至。記得嗎?美國時間三月九日他接受電視專訪時,主持人巴蒂羅姆(Maria Bartiromo)問道「美國經濟會否衰退」,令人意外的,川普並未否認。 狂人總統經常隨興發言、虛實難辨,但當面對福斯電視台當家財經主播巴蒂羅姆,往往,他會說真話。就像此刻正在翻攪全球經濟與金融市場的對等關稅(reciprocal tariffs),這個名詞首度被川普說出,就是早在二○一七年四月接受巴蒂羅姆專訪時。

▲對美國經濟來說,民間消費是「一好遮三醜」的重要支柱,但今年以來,這個「一好」也已面臨巨大挑戰。達志

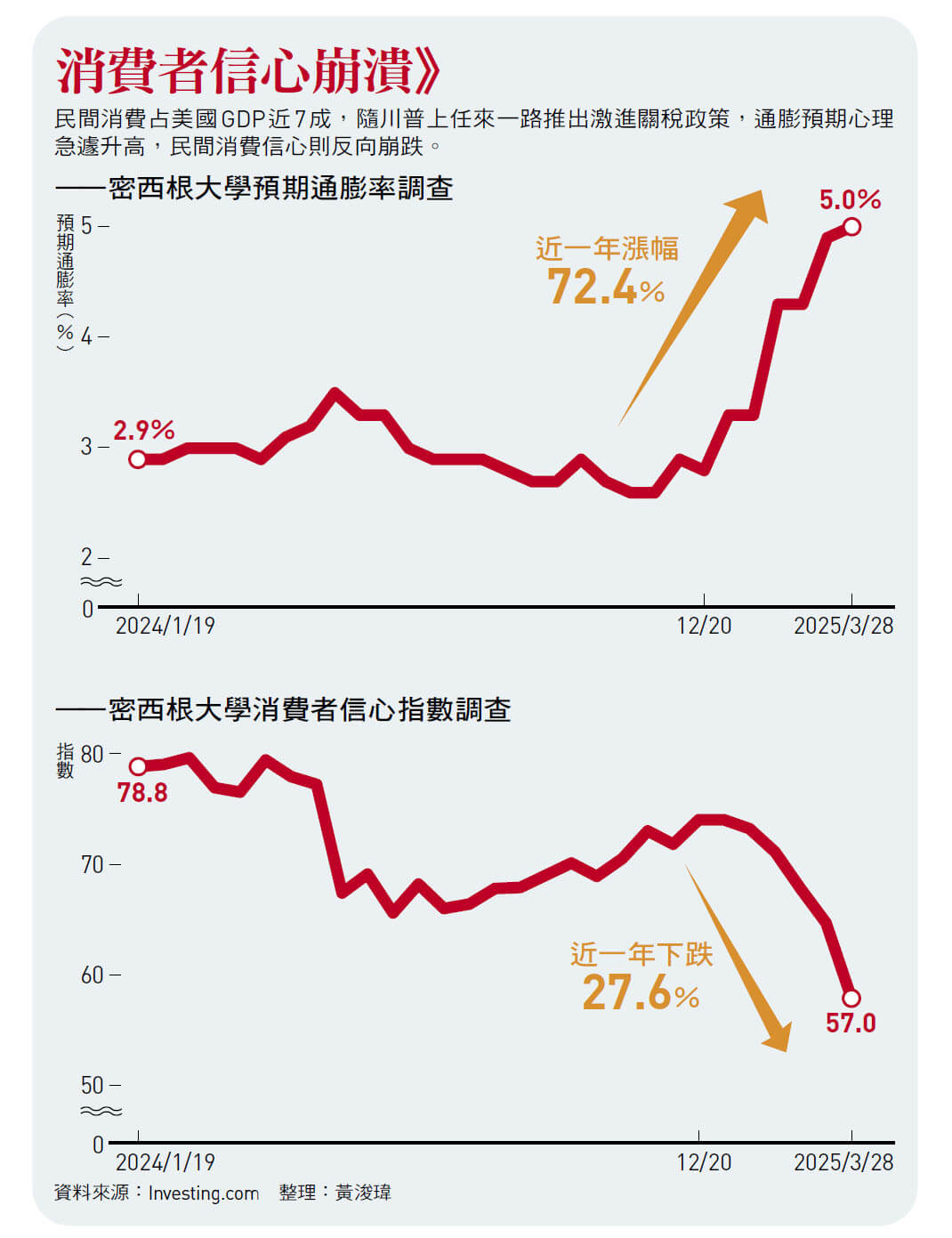

物價飆漲引爆信心重挫 「當我說要收取二○%『邊境稅』,全世界都會反對你,因為大家追求自由貿易。我更喜歡『對等』這個詞,當你說『對等稅』時,沒有人會反對你…。還有很多名詞可選,像是『鏡子稅(mirror tariffs)』,你收我多少稅,我也要收你多少稅。」當時川普對巴蒂羅姆這麼說。 這是他的真實想法,只是他並未想到,任何名詞都無法消抹全世界的反對聲浪。川普也預告了市場動盪、經濟降溫;他知道自己正在玩火,在白宮首席經濟顧問米蘭(Stephen Miran)為川普關稅量身打造的「重組全球貿易說明書」裡,也將金融動盪列入了關稅戰後必會發生的基本情境。 問題是,川普可能沒想到,自己無法控制火的延燒速度,而導致玩火自焚。「川普的計畫並不周延,」在解讀四月二日川普公布的對等關稅計畫時,知名經濟學家陶冬這麼說,「他沒有搞定『短期』的問題。」陶冬口中的短期問題,可能會是一連串經濟災難的開始。 首先,是美國經濟。陶冬描述,對等關稅必會讓美國的生產成本大幅攀升,「這是美國自己打自己。」由於擔心物價飆升,美國消費者信心指數已經連月崩跌,自去年十二月以來,密西根大學調查的消費者信心指數從七十四重摔到今年三月底的五十七,跌幅二三%。相對應的,是消費者對未來一年通膨率的預期,從二. 九%飆升到三月底的五%。 在美國的GDP(國內生產毛額)組成結構中,民間消費占了將近七成的超高比重,陶冬比喻,長期以來民間消費對美國經濟的意義,就是「一好遮三醜」。如今,這個「一好」已經面臨巨大挑戰。

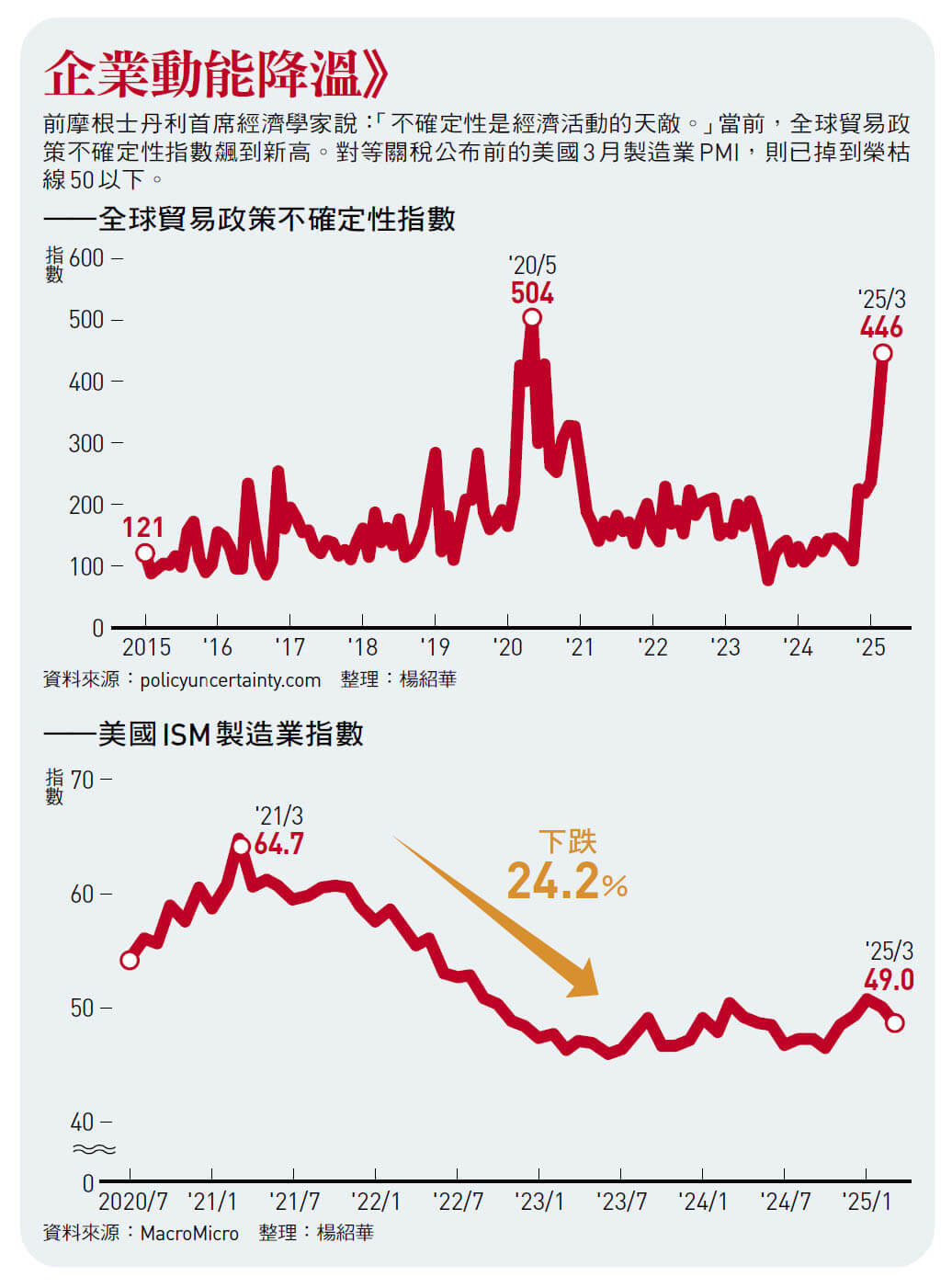

不確定性讓投資者卻步 製造業訂單下滑至緊縮線 而在GDP公式裡的另一面向「企業支出」,同樣也已遭受牽制。「對等關稅的計畫內容和決策過程都是魯莽的。魯莽的結果,是政府的能力與決策失信於民,這又會導致企業不敢輕易投資。」陶冬舉例,依照對等關稅計畫對於各國稅率的安排,過去數年美國與全球企業為了「中國+N」的投資布局,已可宣告全部白費。 換言之,隨對等關稅數字揭曉,加上整套計畫的粗製濫造,以及川普近乎「朝令朝改」的慣性,也等於對企業發出「一動不如一靜」的強烈訊號。不只是企業投資恐急凍,事實上,三月分調查的ISM美國製造業採購經理人指數(PMI),已自前月的五○.三跌至象徵「緊縮」的四九。由於PMI調查中的新訂單、新出口訂單、積壓訂單指數都呈下滑狀態,因此也被解讀為製造業已經受到政策不確定性的影響,持續壓抑需求。 確實,由美國聯準會經濟學家編製的「全球貿易政策不確定性指數」,在三月間已經飆升到新冠疫情以來新高。 「不確定性,是所有經濟活動的天敵!」前摩根士丹利首席經濟學家史蒂芬‧羅奇(Stephen Roach)對本刊表示,無論是觀察消費者信心、企業活動,「幾乎我所關注的所有指標都在急遽下降……,」透過視訊畫面,羅奇面帶愁容地喃喃說道:「這些指標罕見地同步急跌,最可能的原因,就是對未來充滿著不確定性。」 那麼,在川普公布對等關稅答案之後,這個名為「不確定性」的經濟天敵終於消失了嗎?答案是否定的。 隨川普讀出這套離譜的暴力關稅,全世界的眼睛目睹川普政府對重要政策的匆忙宣布、實施,再考量未來且戰且走的未知修訂,「現階段,市場對前景的能見度將非常有限。」安聯環球投資全球多元資產投資總監赫特(Greg Hirt)說。 他強調,市場正在面臨更多不確定,除了對於川普政策的反覆性難以預料,「市場更擔心演變成『全球貿易大戰』的可能。」

貿易戰硝煙味四起 中美間再升高堡壘 互嗆不退縮 眼前,全球第二大經濟體中國已經宣布對川普關稅發動反擊,自四月十日起,預計對美國進口加徵「對等」的三四%關稅。然後,川普又在四月七日回嗆,若中國在四月八日不收回這三四%關稅,四月九日這天,他會「再」對中國加碼五○%關稅,且從此不再給予協商空間……。若此,前前後後加起來,美國對中國貨的進口關稅稅率將會破百,來到一○四%。 川普會不會真的這麼出手?可從他這次上任以來如實依循的「重組全球貿易說明書」裡略窺解答。報告內建議,宣布激進關稅後若遇他國反擊,「由於美國是世界消費需求主要來源國,且有強大的資本市場,因此會比其他國家更容易承受針鋒相對的升級,並且更有可能贏得一場『懦夫遊戲』。」報告也提及,如果貿易戰升級,將導致資金離開中國,「他們(中國)的經濟可能會經歷比美國更嚴重的動盪。這限制了中國應對關稅上漲的能力。」 雖然未來局勢的能見度極低,但作為資產管理機構的投資總監,赫特還是估算了全球貿易戰開火的影響衝擊。

▲隨著美國築起關稅鐵絲網,過去80年來全球經濟仰賴貿易趨動的成長模式,也正面臨轉變。達志

股市慘烈 黃金價格也急跌 他假設,若幾經談判、互搏,美國整體關稅稅率仍能控制在二五%內(目前估算為二二.五%),美國短期內的經濟成長率恐將受到一.三%的負面衝擊;就中期效應來說,由於貿易縮減,恐會對全球經濟造成一%的永久性打擊,全球通膨率估計上升○. 七%至五%。 然而,上述情境是赫特對「 輕微版」全球貿易戰的推算分析。他繼續估算,若美國對他國平均關稅稅率超過二五%,加上各國彼此添加的非關稅貿易壁壘,並造成主要貿易區塊間更深的經濟脫鉤,那麼,「估計美國GDP會比原本下降二到四%,另外,歐盟與中國的經濟衰退風險會更嚴重。」 這代表的是,「明年全球經濟會陷入衰退!」赫特估算,在極端情況下,全球增長率將至少下降一.七%,通膨率至少上升一.五%。 無論如何,衰退,已經不是一個低機率的風險了。羅奇預估,美國經濟衰退的機率已經超過五○%;陶冬三月底時認為美國今年經濟成長率約在「零增長」的軸線上下,在誇張的關稅政策公布後,他表示,若與各國的談判結果不盡理想,「美國確實可能衰退。」 除了經濟火線,金融市場的火線也正延燒到川普或許未能意料的程度。在美股兩日之內蒸發近六兆美元市值的慘劇後,原本認為是「避險天堂」的黃金價格竟也急跌。 市場對此解讀,避險基金大戶們正在用手中黃金快速換現,換現的目的,是為了支應在其他槓桿投資的保證金。這意味金融市場已經出現「多殺多」的資金調度壓力,金融流動性問題隱隱浮現。 整體而言,從美國消費信心、企業動能,到貿易夥伴反撲力道、全球貿易戰延燒機率,川普這把火四處蔓延的廣度與深度,都已陷入失控危機,隨著貿易秩序與經濟邏輯的推翻、重組,全球資產價格也正在一片混沌之中尋找新的定價。

▲一道離譜關稅令,讓美國的衰退和通膨隱憂同時攀高,也讓聯準會主席鮑爾的利率決策更形困難。達志

內需、聯準會、狂人轉彎 從投資的角度看,決定各市場區塊、各類資產價格變數約有三個。 首先,面對川普關稅大棒影響全球貿易,哪個國家能有更好的出口市場「備案」,或者,有更可仰賴的內需市場。 陶冬表示,自二次戰後八十年來,世界經濟走的是「貿易增長模式」,貿易成長高於經濟成長,而加重關稅明顯是要「去全球化」,把過去八十年來全球化的種種效益全然逆轉,若這個趨勢一去不復返,那麼,「本地市場就更為重要。」 以此推論,擁有較深廣內需市場的大型經濟體如歐盟,或許相對具有韌性。 再者,美國聯準會的利率決策也是攸關金融資產定價的重要關鍵。在川普對等關稅公布後,聯準會主席鮑爾公開表示「影響超過預期」,這顯示聯準會的利率決策也正陷入躊躇之中。 赫特認為,在通膨升溫的可能性增加之下,聯準會應該更難果斷降息,「直到他們看到經濟疲軟的明確、持續性證據。」換言之,鮑爾正在觀察兩個指標的賽跑:就業市場與通膨情勢。就業市場惡化速度若快於通膨,聯準會或許才願加速降息。 在關稅衝擊後,一般預料川普下一步將加速推動選前甚受企業期待、但至今未見進展的減稅大計。四月五日,美國參議院通過「預算協調案」,被認為是讓川普加速推進減稅的關鍵一步,也能為企業信心加分,助攻就業市場。 不過,就現階段來看,投資機構多仍預期今年下半年約有三碼左右降息空間,安聯投信海外投資長許家豪預估,「今年六月、九月、十二月各降息一次是有可能的。若其間經濟或市場出現進一步惡化,可能還會加快降息節奏。」 降息有利於債市,這也是多數投資機構仍將美國公債視為重要資產配置一環的原因。更甚者,由於美國今年估計將有三兆美元債務到期,在財政赤字壓力下,極度仰賴發行新債、「借新還舊」來支應財政,因此川普政府本就期待能壓低公債發行成本,也就是能壓低公債殖利率,推升債券價格。 第三個決定金融資產價格的因素,回到正在玩火的川普本身。「我最大的希望,是川普能大規模的撤回關稅。」陶冬語帶無奈地說:「但我也知道,川普極度自戀。」川普政策的變換沒有任何經濟指標可以預判,或許,試著緊盯福斯電視台財經主播巴蒂羅姆的節目吧。

閱讀完整內容本文摘錄自

貿易戰失控 世界經濟恐陷寒冬

今周刊

2025/4月 第1477期

相關