證件整合 勿重演「數位身分證」賠錢慘案

數發部推出「數位憑證皮夾」,擬將自然人憑證、健保卡、駕照等放在手機,以利快速查驗,三月底開放民眾測試。但健保署不領情、民間業者沒誘因參與,數發部真的準備好了嗎? 撰文‧陳子萱 走進超商,只要打開手機、秀出QR Code,不用攜帶實體證件,就能快速證明身分、領取包裹;場景轉往藥局,民眾就算沒帶健保卡或處方箋,同樣只要讓藥師掃描QR Code,即可順利領藥。 這是數位發展部三月初在記者會上公布的「數位憑證皮夾」情境影片。「未來民眾只要有手機、就不須帶著這麼多證件,是政府數位轉型的重要里程碑!」數發部部長黃彥男鄭重宣示。

▲為接軌國際趨勢,數發部擬推「數位憑證皮夾」,3月底已開放民眾測試。數發部提供

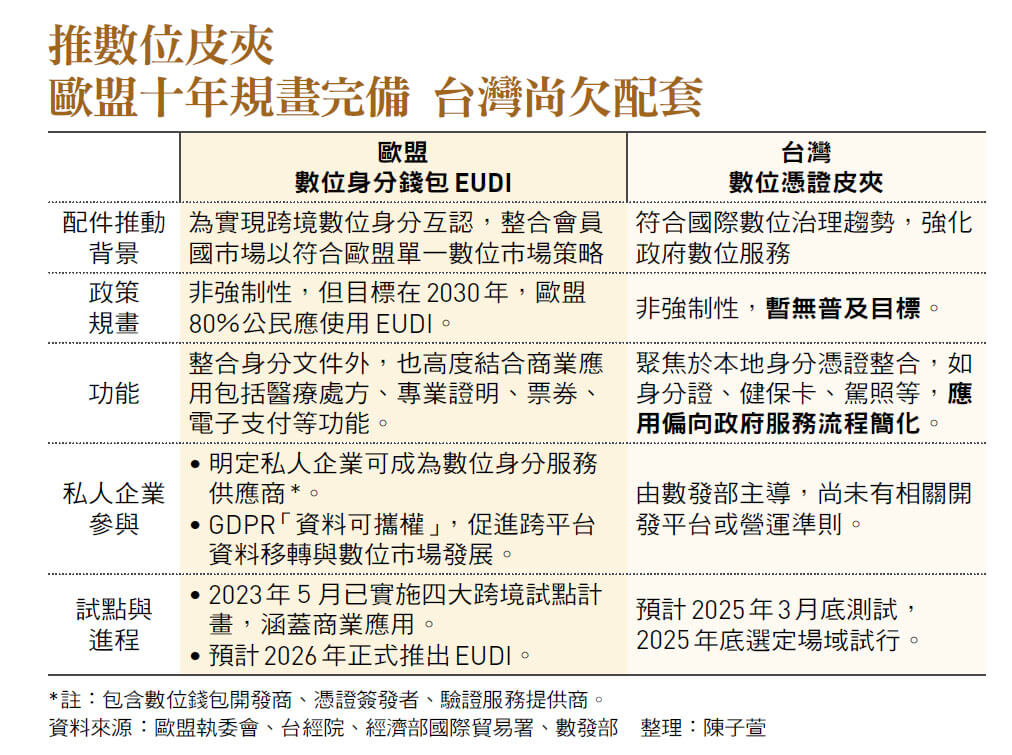

4.6億元這項政策,其實是仿效歐盟的「數位身分錢包」(EU Digital Identity Wallets,EUDI)架構。歐盟為了整合會員國的跨境身分識別 ,從二○一四年就開始規畫,透過手機App存放駕照、證書等文件,以供不同情境的驗證,且民眾可選擇要揭露的資訊;整體來說,能兼顧隱私與便利。 然而,數位錢包其實是發展中的構想。歐盟歷經十年的修法和試驗,直到二四年五月歐盟理事會拍板通過新版《數位身分框架》,才讓EUDI真正上路,預計二六年正式提供給歐洲公民使用。 相形之下,數發部的推動進程,顯然更為緊湊。台灣的數位憑證皮夾,自去年啟動計畫後,就準備在今年三月底開放測試,最快年底在超商等特定場域試行。 但不知是否操之過急,記者會當天,與會的健保署參議江姝靚表示,由於牽涉民眾就醫資料、院所申報給付等複雜問題,數位皮夾裡的健保卡,只能作為取貨的身分證明,暫時未規畫讓民眾領藥,「未來是否跟醫療結合,可以再討論。」 對於這段形同「 打臉」數位憑證皮夾美好藍圖的發言,數發部解釋:「情境影片為提供未來理想數位生活的範例,本部事前也與健保署達成先不涉及醫事場域之共識,雙方並無誤解,並盼持續與各界協力打造便利安全的數位社會。」 事實上,這項需要跨部會配合的政策,目前也還未正式提報行政院院會討論。根據數發部規畫,二四年起預計分四年推動、總預算四.六億元的數位憑證皮夾計畫,要待蒐集測試結果後,才會分階段提報至院會討論。 但截至目前為止,在程式開發、宣導等業務上所支出的經費,已達一億元。 不僅政府各部門之間如何橫向合作還是個問號,在民間業者眼裡,也看不出數位憑證皮夾的效益,對參與試辦意願不高,更遑論投資相關設施。

數發部未設定普及目標 民間無非用不可的理由 「在沒有強制要求或訂定具體目標的狀況下,它的普及率會是個很大的問題。」一名售票業者觀察,須驗證身分的實名制演唱會,可能是數位憑證皮夾運用的重要場域,但現階段他看不出效益,「當民眾沒有『非用不可』的場所,這個政策就沒有必要性。」 這位業者解釋,目前演唱會驗票時只須工作人員花幾秒鐘看一眼身分證,不花任何一毛錢,也無個資外洩問題;若用數位憑證皮夾,業者不僅要多花人力、資金建置系統,可能還得在現場推廣宣導,吃力不討好,「除非普及率過半、甚至到八成,否則我們只會觀望。」 面對業界反應不積極,數發部數位國際司高級分析師丁晧元指出,這項政策本來就是期待官方推廣後能出現「網路效應」,愈多人使用、價值就愈高,皮夾的便利性本身就是誘因。 但他也坦言,數發部還沒設定政策普及率目標,不過事前已與各公務機關、業者進行訪談及應用研究,確認政策對公私部門皆具正面效益。 儘管數發部信心滿滿,但這項極具企圖心的政策,難免讓人聯想內政部原擬在二○年全面換發、卻遭遇排山倒海反對而被迫放棄的「數位身分證」。 當年內政部規畫的數位身分證,是將戶政、健保等多卡整合成一張晶片卡,串聯各部會資料庫,宛如一把能輕易開啟金融、醫療等資訊的「萬用鑰匙」。但因事前缺乏社會溝通,難以化解外界對個資外洩,以及國家數位監控的疑慮,最終在逾兩千位學者、專家的反對下於二一年喊卡,留下二.八億元的廠商違約金,由全民買單。 成效不如預期的數位轉型政策,還有二二年內政部推出的「行動自然人憑證」,標榜民眾只要向戶政事務所申請、下載App,就能直接用手機線上報稅、查詢健保資料、申請戶籍謄本。不過推動至今三年,只有七十七萬用戶,普及率約三%。 在政府橫向溝通不足、業界也缺乏信心之下,數發部急著推出的數位憑證皮夾,會不會再次受挫,不免讓人憂心。 對此,台灣網路資訊中心董事長黃勝雄認為,新政若不願重蹈覆徹,應將所有政府提供的數位化服務都整合進數位憑證皮夾,「其他的都不要推了。」才能避免疊床架屋;另外,要思考如何提高商業誘因,以利民間響應。

民眾個資外洩疑慮待化解 數發部應考量誘因、配套 就專家來看,在個資保護上,增加民眾對數位服務的信心也是提高普及率的關鍵。 對此,數發部強調,數位憑證皮夾僅是「各式證件的容器」,使用者可透過生物辨識或密碼登入手機App,選擇要揭露、授權哪些資訊。因皮夾僅是容器,數位資料仍由各機關或業者分別控管,無互通串聯,不會因單一資安破口而導致個資全洩。 台灣經濟研究院副研究員王偉鴻則比喻,數位憑證皮夾就像「個人保險箱」,裡頭放著身分文件、證書,理想上只有民眾打開時才能分享資訊,而民眾除了擁有保險箱的鑰匙,政府也提供安全驗證的框架,如同在保險箱旁裝設監視器、保全把關。 王偉鴻也提醒,再怎麼嚴密的防護,也無法百分之百保證資安,因此,政府應在明確的法律框架下,釐清各機關或業者的責任歸屬;數發部必須在政策上路前思考配套修法,避免未來若個資外洩,卻難以究責。其實,台灣想效法的歐盟EUDI,就曾耗費多年在建構制度,且其中不乏失敗經驗。 王偉鴻分析,在一六年通過的「一般資料保護規則」(GDPR)基礎上,歐盟第一時間就思考如何在確保公民資料自主性的前提下,創造商業誘因,舉例來說,能引導保險業者合法使用健康資料。歐盟更在二一年推出統一的技術框架,以利業者遵循。 確立法源及框架後,歐盟二三年開始實施四大跨境試點計畫,重點更包括商業應用,例如發放專業證書、處方箋、電信合約、金融帳戶等。王偉鴻指出,「尤其有電子支付功能,讓民眾可以用在電商、數位交易等,這讓EUDI不只是身分認證而已,是跟台灣版錢包最大的差異。」 反觀台灣,除了對資料保護的規範尚未健全,目前有關

資料可攜權的《個人資料保護法》修法草案也還躺在立法院,對業者來說當然無所適從。在民間沒有強烈需求、政策又缺乏普及率目標下,王偉鴻認為,台灣的數位憑證皮夾,必須借鏡歐盟經驗,否則很難一舉達成預期效益。 數位新政立意良善,但數發部還須提出具體方針,才能讓民眾真正買單。畢竟從歷史來看,想快速見效的數位轉型,總是欲速則不達。

資料可攜權 用戶可決定個人數據在不同供應商間移轉。除了確保資料自主性,對業者來說也是資料經濟的潛在市場。 閱讀完整內容本文摘錄自

數位憑證皮夾 為何民間興趣缺缺

今周刊

2025/4月 第1476期

相關