中國衝擊〉川習開火車對撞 貿易戰不是終戰

「川普稅」引爆美債崩潰,習近平也面臨外貿急凍的危機,川習兩人硬幹下去,不只老百姓是輸家,也將影響自己的政權與國家的金融安危。 撰文‧乾隆來 川普與習近平直接對幹,許多中國人及反川普的群眾拍手歡呼,高喊川普失敗了,中國人民勝利了;而另一邊則盛讚川普高招,瞬間孤立中國,把習近平逼到絕境。雙方群眾鼓譟,兩極對立的情緒沸騰到最高點。 但是,當我們排除雙邊吃瓜群眾的叫囂,不看氾濫成災、各為其主、立場鮮明的新聞評論,就會清楚理解一件簡單的事實: 極端對立,對川普與習近平都是輸家、不會有贏家。川習兩人硬幹下去,不只美國與中國的老百姓會是大輸家,他們自己現有的政治權力,也有瞬間崩盤的危機。

▲「川普稅」引爆美債暴跌危機,觸及數十年來僅見的金融紅線,迫使川普政策轉向,避免美債崩盤。達志

在四月十五日截稿的這個時點上,所有相關人士都在用他們的方式勸架,告訴川習兩個抓狂的老闆,趕緊回到談判桌才是硬道理。美國的共和黨議員、金主與企業領袖們,正在用盡所有管道「處理」川普。 「處理」,可以解釋為軟性的勸說、也少不了硬性的逼迫,避免他擴大對美國、對共和黨的傷害;在北京,習近平「軍權被架空」的傳言甚囂塵上(習的親信中央軍委副主席何衛東、軍委苗華被抓),而他這個禮拜親訪越南、馬來西亞、柬埔寨(編按:泰國因地震、中國營造商承包興建的審計大樓倒塌而臨時取消),也會發現他無法真正把東南亞小弟從美國身邊拉走。 當然,勸架畢竟只是勸架,貿易戰也不只是貿易戰,中美貿易脫鉤繼續惡化,接著就是金融戰,還同時引爆地緣政治的外交戰,如果川習兩人死命梭哈,甚至還會走上更嚴峻、更壞的情境。 中美金融戰的第一場戰役,就是四月七日當周美國公債市場大震盪,十年期公債殖利率在短短四個交易日,暴漲了六十個基點(○.六個百分點),創下二○○一年「九一一」恐攻事件以來的最大單周漲幅。再之前接近這個震幅的,只有一九九八年俄羅斯政府債券崩盤觸發的LTCM對沖基金破產,以及一九八一年聯準會(Fed)為了抑制惡性通膨,將聯邦資金利率一度拉超過二○%。「川普稅」對美國公債的殺傷力,甚至超過一九八七年股市大崩盤,以及二○○八年金融海嘯。 許多媒體認為,中國政府拋售美債,是造成四月七日當周美債大跌的主要賣壓;不過,中國拋售會造成美債崩盤的說法,恐怕不是事實。

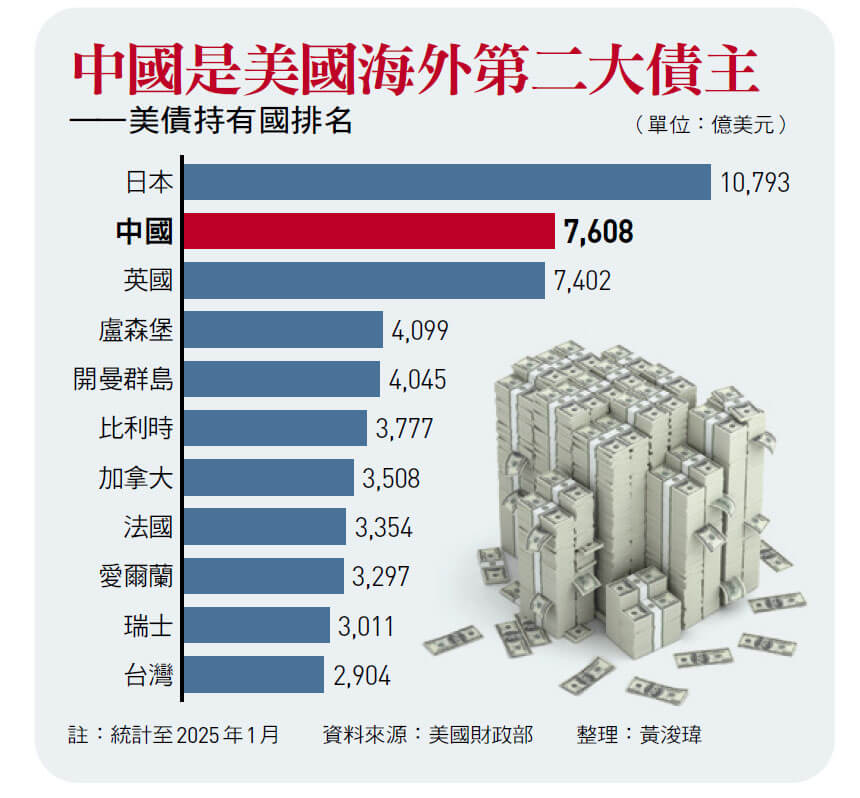

美債賣壓元凶是「自己人」 對沖基金遭斷頭 聯準會也不出手救 根據美國財政部公布的官方統計,中國政府的確長期減持美債,二四年大減五七○億美元,距離一一年的高峰累計減持約六三○○億美元,最新到二五年元月底的統計,中國政府持有美債餘額是七六○八億美元。 七六○八億美元,看起來是天文數字,但是美國公債市場量體極為龐大,光是聯準會認證「主要交易商」的月交易金額就超過一兆美元,主要交易商再衍生出其他金融機構的交易,包括一路發展到台灣的美債ETF,以及台灣證券交易所的美債期貨交易,估計每日交易金額高達九一○○億美元。整體美債流通餘額,今年三月底是二十八.六兆美元,中國政府持有約二.六五%的流通美國公債。 這就類似一個持股不到三%的大股東,因為反對公司派而大賣持股,並且在媒體上大放利空消息擴大賣壓。但是,以美國國債一天九一○○億美元的成交量、中國持有二.六五%的比重,頂多一個禮拜就能消化完畢,而且全數會賣在低點,從財務的角度來看,中國大賣美債並不划算,也不會造成所謂崩盤的效應。 被歸類為反川普集團的《華爾街日報︾,對於四月七日當周美債殖利率暴漲(價格大跌)的分析倒是相當公允,結論是「自己人造成的」。 不計價賣壓,主要來自對沖基金的斷頭壓力,從二二年聯準會暴力升息後,美債對日圓、歐元,乃至新台幣的利差,都來到數十年來的歷史最高水準,吸引了大量包括買美債、收高息、借日圓與新台幣等低利率貨幣商品的套利交易。 這些交易沒料到美債高殖利率時間如此之長,在去年八月日本央行升息後爆倉,造成一次股債崩盤,今年又在川普關稅的利空下,再次觸發斷頭賣壓。 更重要的是,美國國債的主要交易商,也就是華爾街的龍頭銀行,這次也遭到川普關稅的傷害,大家袖手旁觀,放任殖利率飆升,老是被川普羞辱的聯準會也無意降息救川普。一群融資槓桿過度的對沖交易者慘遭斷頭,加上美國金融體系同仇敵愾一起教訓川普,才是這次殖利率飆升的主因,不是中共的賣壓。 吃瓜群眾雖然猛烈鼓譟,事實上,中美兩個全球第一、第二大的經濟體,經濟社會與金融都有相當的厚度,都不可能把對手一槍斃命。

「金融維穩」是重中之重 中國賣美債是自保 以維持政權 俄羅斯的經濟規模只相當於韓國,攻打烏克蘭之後,遭到歐洲與美國的聯手經濟封鎖與金融制裁,至今也還屹立不搖。量體更小的委內瑞拉,以及許多小型經濟體,日子難過卻也照樣低頭繼續活著。吃瓜群眾想像中的猛爆性金融風暴,導致政權崩潰與社會崩解,發生在中國與美國的機率都不高。 「金融維穩」的確是習近平政權的重中之重,他從上任至今,金融維穩一直是各種會議與政策的重點。對外,中共必須降低被美國金融制裁的風險,持續地金融脫鉤,包括賣出美國公債都是必要的自保措施;對內,維持銀行體系的流動性,避免大規模的銀行倒閉與擠兌風暴,更是用盡所有手段。 中共的確必須繼續賣出美國公債,他們的考量無疑是政治性,而不是財務性的。美國對中國金融封鎖的極端情境不能排除,即使是七六○八億美元的美債,一旦成為政治肉票,對中共政權安危當然是極大的威脅。 一個值得所有人深思的課題是,北京政府賣出美債之後,就算繼續持有美元現金,或是改持短期債券,依然沒有逃出遭到美國制裁的牢籠。一一年至今減持的六三○○億美元美債,到底轉成什麼資產?轉到哪裡的金融機構存放?至今幾乎不為外界所知。 六三○○億美元還是一個相對較小的數字,更大的「隱藏版」則在中國龐大的外貿順差。 關心中國金融體系的專家們不難發現,過去十一年累計高達六.五五兆美元的外貿順差,完全沒有反映在外匯存底的帳上。 中國去年貿易順差逼近一兆美元,但是,在人民幣外匯市場受到嚴格管制的中國,出口廠商賣美元給人民銀行,卻沒有轉換成外匯存底。中國官方公布的外匯存底,在一五年之後就長期維持在三兆美元上下,近十一年累計高達六.五五兆美元的外貿順差巨額資金,顯然是被中國人民銀行及國有銀行「隱藏」在外界不知的帳上了。

▲摩根大通執行長戴蒙(上圖左)、貝萊德執行長芬克(上圖右)及華爾街金融巨頭,都在川粉群聚的福斯新聞網喊話,勸說川普修正過激政策,穩定金融市場。關稅戰立刻造成中國大塞港,美國廠商寧願違約也不提貨,中美貿易瞬間急凍(下圖)。

六.五五兆美元的外貿順差,到底藏到哪裡去了?一個合理的解釋是經由中國人民銀行的帳務移轉,變成國有控股銀行的資金,拿去填補了P2P(網路借貸平台)倒帳,以及近年動輒以兆元計算的房地產商倒帳黑洞,加上「一帶一路」的投資,還有半導體、AI等科技尖端產業的財政補貼。這也合理解釋了,為何中國爆雷金額都是史上未見的天文數字,卻沒有引發銀行體系倒閉與流動性緊縮的疑問。 一帶一路是個大錢坑,光是亞洲就超過三百個項目,對巴基斯坦、馬來西亞、孟加拉、印尼的項目,單一國家都在三千億至五千億美元之間,整個亞洲項目合計高達三兆二七三○億美元,還要加上在非洲的投資金額約九五二五億美元,一帶一路總計超過四兆美元的投資,表面上來自中國國家開發銀行與亞投行,背後的資金來源,外貿順差肯定扮演要角。 如今,中國面臨新一波的金融維穩挑戰,川普對中國課徵一四五%的巨額關稅之後,貿易順差是否無以為繼?「隱藏版」的外匯存底基金水位,到底還剩多少?又需要多少來挹注國內企業因貿易急凍所產生的企業倒閉、勞工失業的新一波金融維穩需求?肯定是此時此刻、北京金融當局正在全力解決的課題。 川習直接對幹,彼此都將自己的政權與國家的金融安危,當成籌碼擺到了桌上,「川普稅」引發的美債殖利率暴漲,給川普明確的金融安危紅線;而中國面臨外貿急凍、外貿順差驟減、可能抽乾中國金融體系的流動性,更是習近平「奉陪到底」難以承受的代價。大國對決只看兩個領袖的一念之間,我們當然期待川習兩人回頭是岸,留給蒼生一條活路。

(本文作者為紐約大學金融碩士,曾任金控公司副總經理) 閱讀完整內容本文摘錄自

美債狂跌 中國金融風暴浮現

今周刊

2025/4月 第1478期

相關